学資保険の保険料は所得控除の対象となるので、税金が安くなる可能性があります。どれくらい安くなるかというと、年収が300~400万円程度の人で、年間5,000円ほど。金額的に大きなインパクトはありませんが、学資保険は長期の契約になるので、18年間なら約9万円にもなります。

税金の控除はいろいろな種類があって、ほかにも盗難や災害の被害を受けた場合に受けられる控除や、医療費がたくさんかかったときの控除などがあります。学資保険については、「生命保険料控除」という種類の控除になります。

生命保険料控除3つの枠

生命保険料控除は、保険料を支払ったときに受けられる控除です。保険の種類によって3つの枠があり、各枠ごとに、支払った保険料額に応じて最高4万円までの控除が設けてあります。したがって、3枠合わせて12万円の控除が受けられる可能性があります。

| 控除枠 | 対象となる保険 |

|---|---|

| 一般生命保険料控除 | 死亡保険、養老保険、収入保障保険、学資保険など |

| 介護医療保険料控除 | 医療保険、がん保険、介護保険など |

| 個人年金保険料控除 | 個人年金保険など |

学資保険は「一般生命保険料控除」という枠で考えます。その年に支払った保険料の総額をもとに控除額が決まるのですが、この「総額」は学資保険以外の保険料も合わせて計算するものです。「一般生命保険料控除」の枠は死亡保険なども対象になりますので、死亡保険にも入っているようであれば、そのぶんの保険料も足して計算することになります。

死亡保険に年間8万円以上の保険料を支払っていたら、既に控除枠は一杯なので控除は受けられません。

控除額はどうやって計算する?

控除額の計算の仕方を見てみましょう。まず、年間で支払った学資保険の保険料総額を合計します。述べたように、死亡保険なども含めて控除額の計算を行いますので、他に入っている終身保険・定期保険などがある場合、その保険料も合計します。

年間の払込保険料総額を下記の表にあてはめ、控除額を計算します(所得税の場合)。

| 年間の払込保険料総額 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超~4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

ほとんどの場合、上限の8万円超になるのではないかと思います。控除額は4万円になりますね。

4万円控除されると、税金はどうなるのでしょうか? これはもともとの所得がいくらだったかによって変わってきます。所得税の税率は下記の表のように計算されます。

| 課税される所得金額 | 税率 | 控除額※ |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超~330万円以下 | 10% | 9万7,500円 |

| 330万円を超~695万円以下 | 20% | 42万7,500円 |

| 695万円を超~900万円以下 | 23% | 63万6,000円 |

| 900万円を超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超 | 40% | 279万6,000円 |

※この表の「控除額」は保険料控除とは別にある、所得金額に応じた控除額です。

実際の計算例

実際に計算してみましょう。たとえば所得が331万円の人は、次の計算で23万4,500円の所得税になります。

所得額331万円×税率20%-控除額42万7,500=23万4,500円

これがもし、4万円の控除によって所得が327万円になった場合、

所得額327万円×税率10%-控除額9万7,500=22万9,500円

と、若干ではありますが、税金が安くなりました。わずかな差に見えるかもしれませんが、何年間もこれが続くと考えれば、トータルではバカにできない金額です。学資保険に18年間入っていたとしたら、年5,000円の節税でも9万円になるわけですから。

以上は所得税の計算で、それとは別に住民税も控除されます。

税金の控除を受けるにはどんな手続きが必要?

では、この控除を受けるにはどんな手続きをすればいいのでしょうか?

毎年、おおむね10月頃から遅くとも年末までに、入っている保険会社から、控除の手続きのための書類(生命保険料控除証明書)が送られてきます。まずはこの書類を確保することが大切です。もしもなくしてしまった場合、保険会社に申し出れば再発行してもらうことは可能です。

次に、会社員の人は、この書類を、会社の総務など、年末調整をしてくれる担当部署に提出してください。会社員の場合、基本的にはそれだけでOK。あとは会社が手続きをしてくれます。

会社によっては、申告書を書くように言われることもあります。書式は会社ごと違うでしょうが、次に説明する、確定申告時の手続き方法と似通ったものであるはずですので、次の解説を参考にしてください。

自営業の確定申告

自営業の人は、自分で確定申告をするときに、合わせて手続きを行います。

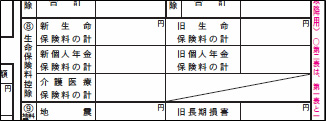

確定申告書の「第二表」の(8)の欄に、支払った保険料額を書き込んでいきます。ここで、介護保険や、個人年金保険などに入っていればその額も合わせて記入していきます。

<確定申告書 第二表>

※「新」「旧」生命保険料とは?

この控除の仕組みは、平成23年と24年を境に、控除額の計算方法が改訂されています。そのため、平成24年1月1日以降に契約した保険と、それ以前のものは別に扱って計算することになっています。申告書類の書き方の解説などに指示がありますので、従ってください。

先に説明したような、払込総額を表にあてはめ、控除額を計算しますが、このとき、介護保険・個人年金保険にも同様に控除が発生していれば、それをすべて合算し、確定申告書の「第一表」の(8)の欄に控除額を書き込みます。

なお、「生命保険料控除証明書」は申告書に添付して税務署に提出します。

わからない時は最寄りの税務署に出向けば、親切に教えてくれることが多いです。