学資保険に入っていると、定期的に祝金がもらえ、満期になれば満期金が受け取れます。この受け取ったお金は、「一時所得」という項目に分類され、「受け取ったお金」と「払い込んだ保険料」の差額が50万円を超えたときしか税金はかかりません。

ほとんどの人は、満期金を200~300万円程度に設定していると思いますので、現在の返戻率だと、税金がかかることはまずありません。

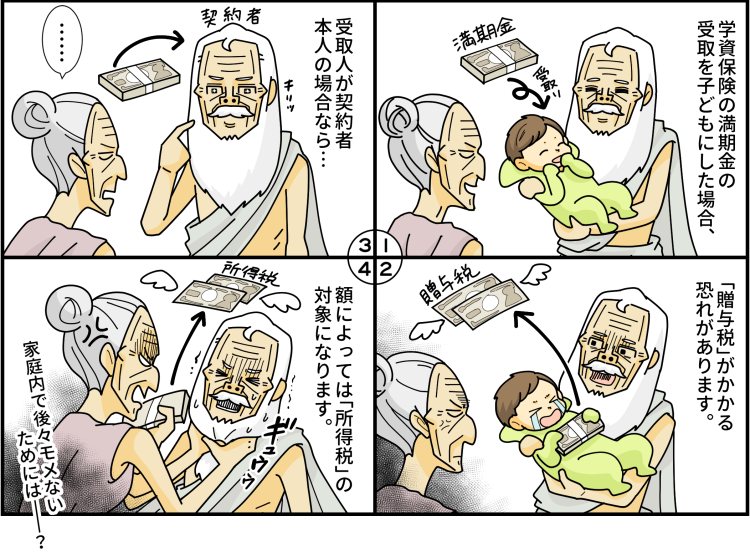

しかし、満期保険金の受取人を親ではなく子どもにした場合は、税金がかかる可能性があります。

学資保険は「誰がお金を受け取るか」で損得が変わる!

受取人が子どもの場合は、贈与税の対象となります。

学資保険の保険料を支払うのは保護者だと思います。保護者が保険料を払い込み、その保険の満期金などを保護者自身が受け取る場合、自身の所得の一部と考えられ、「所得税」の対象になります。対して、子どもが受け取れるように契約した場合、子どもは保険料を負担していないのですから、親からお金をもらった(贈与された)のと同じような意味合いになり、「贈与税」の対象になります。

どちらにせよ税金はかかるんじゃないか、と思われるかもしれませんが、先ほど述べたとおり、所得税はかからないケースがほとんどです。しかし贈与税の場合は話が別で、税金がかかる可能性が高くなります。

実際にどれくらいの税金がかかるのか、計算してみて、比べてみましょう。

所得税がかかる場合

所得税は、そのお金がどういう性質の所得であるかによって税率などが変わってきます。学資保険の満期金などは「一時所得」という分類になり、税額は次の計算式で求めます。

(所得金額-所得を得るために必要な出費-特別控除50万円)×1/2

所得金額は、年間で発生したすべての一時所得を合算します。一時所得とみなされるものは、「競馬で儲けたお金」や「福引であたった賞金」などがあります。学資保険だけの場合は満期保険金の額が一時所得にあたります。

「所得を得るために必要な出費」とは、必要経費のようなものですが、学資保険について考えるなら、これまでに払い込んだ保険料の総額、ということになります。

たとえば保険料が毎月2万円で、受取総額が500万円の学資保険に入っていたとします。加入して20年後に満期金を受け取った場合、所得金額は500万円ですから、この所得を得るために必要な出費は2万円×12か月×20年=480万円となり……

(500万円-480万円-特別控除50万円)×1/2=-15万円

ぱっとみてこれはすでにマイナスですから、課税対象になりません。つまり、所得税額はゼロです。一時所得として考える場合、かなり高額の契約でないと、課税されないはずです。

贈与税がかかる場合

贈与税は、贈与された額からまず基礎控除の110万円を引き、残りの額を以下の表にあてはめて税率を出します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 |

先と同じ例で計算しますと、500万円から基礎控除110万円を差し引くと390万円。これを上の表にあてはめると、

390万円×20%-25万円=53万円

ということで、53万円が贈与税として課税されることになります。所得税なら0円だったのに、贈与税なら53万円。この違いは、お金を誰が受け取ったかという違いだけです。

結論

もちろん、所得税なら必ず課税されないというわけではありません。配当がたくさんつき、受取額が高額になれば、課税対象になることもあります。しかし、贈与税より所得税を課税されたほうが得な場合が多いことは検証したとおりです。受取人を誰にするかなどの契約についてはよく考えるようにしてください。

課税は年単位に行われますので、高額の学資金を受け取りたい場合は、金額を下げた契約を複数行い、受け取り時期をズラすというワザもあります。つまり、ある年に一括で300万円受け取る契約では課税されてしまいそうだとなれば、150万円を受け取れる契約を2つ行って、受け取る年をズラすのです。こうすれば、年間の受取額は150万円と半額になります。

もっとも、それで必要なときにお金がないということになっては本末転倒ですので、お金が必要な時期と、課税額などをきちんと把握したうえで、計画することが必要です。

高額な学資保険をかける際は、契約を分割するというのも1つの手です。