多くの保険会社から、たくさんのがん保険が販売されています。初めてがん保険に関心を持ったという人が商品を選ぼうとするなら、最初に何から考え始めたらいいでしょうか。

まず、おさえておきたいのは、がんの保障=がん保険ではない、ということです。 究極的には、お金の問題は貯蓄さえあれば解決するといえます。また、公的保険で十分まかなえる部分もあります。

がんが心配だからといって、絶対がん保険に入らなくてはならないということはないのです。大切なのは、

- がんになったとき、自分にはどんなリスクがあるのかを洗い出す

- リスクを保障する方法を考える(方法はがん保険だけとは限らない)

ということ。それでは、順を追って考えていきましょう。

がんになったとき、自分にはどんなリスクがあるのかを洗い出す

がんになって困ることはなんでしょうか。健康が損なわれることが一番の害ですが、経済的には次のようなものが挙げられます。

- 治療費がかかる

- 治療費以外のさまざまな費用がかかる(差額ベッド代やウィッグ代、通院交通費など、付随する費用)

- 入院・通院のため仕事が制限され、中長期に渡り収入が減る可能性がある

そして、これらのことが、どの程度のリスクであるかは人によって異なります。極端なことをいえば、莫大な資産を持っている大富豪の人であれば、なんでもないことかもしれません。まずは、自分にとってのリスクの大きさを把握することから始めましょう。たとえば、次のような観点で考えてみてください。

会社員かどうか?

会社員であれば、健康保険によってカバーされる部分が多くあります。自営業・フリーランスの人は、そこまで公的な保険に頼ることができず、自分で備えておく必要があります。

扶養家族がいるか?住宅ローンを抱えているか?

収入を扶養家族のためや、ローン返済に使っている人は、収入減のリスクがより大きいといえます。

一人暮らしかどうか?

がん治療は入院・通院に時間と労力を取られます。家族がいればサポートしてもらえる局面でも、一人ですとそうはいきません。たとえば入院中のパジャマやタオルを家で洗濯してもらえなければ病院のクリーニングやコインランドリーを利用しなければいけません。家族がいないからこそ生じる費用のようなものもあるのです。

どんな治療でも積極的に受けたいか?

がん治療は日進月歩で新しい技術が研究されています。標準治療と呼ばれる、十分に普及した一般的な治療ならば、公的な保険によって医療費も抑えられます。ですが、少しでも新しい、より良いとされる治療法もどんどん受けたいと考えるなら、自由診療や先進医療といった、より費用のかかる治療法を選択することになるため、それだけの保障が必要になります。

これは標準治療では不十分だという意味ではなく、お金があれば治療の選択肢が広がるという意味であり、自分が治療を受けるとき、選択肢の幅をどの程度確保したいかという考え方の問題でもあります。

健康診断やがん検診を定期的に受けているか?

ここまで挙げたのはリスクが大きくなる要素でしたが、逆の要素もあります。がん検診などを定期的に受けていれば、その分、がんになったとしても早期発見・適切な治療ができる可能性が高く、結果として治療費を抑えることができます。

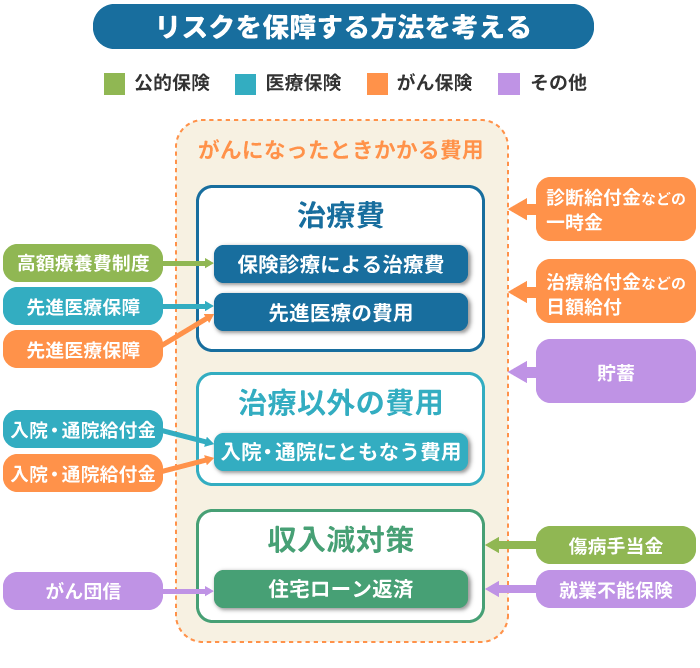

リスクを保障する方法(がん保険に限らない)を考える

リスクを洗い出したら、そこにどのような保障が必要なのかを考えます。述べたように、ここで、何もかもがん保険に頼ろうとするのは間違っています。公的な保険や社会保障制度に任せればいいところ、自分の貯蓄で対応できそうなところ、がん保険以外の保険で使えるものがある場合など、総合的に考えていきます。

(1)治療費

治療費については、高額療養費制度のために、自己負担額は極端に高額にならないことをおさえておきましょう。それを踏まえて、治療費の負担が心配になるのは、以下の場合です。

- 先進医療や自由診療など公的な保険が適用にならない治療を受ける場合

- 月あたりでは自己負担額上限までの負担で済んでも、治療が長引くことで負担総額が大きくなった場合

前者のうち先進医療については、先進医療保障で対応するのがコストパフォーマンス的に優れているはずです。すでに医療保険に入っていて、先進医療保障がついていれば、がん保険につける必要はありません。また、がん保険のなかには、自由診療も補償する実損てん補(実費補償)型の商品もあります。

後者は、完璧な予測ができないため難しいところですが、まとまった診断給付金を受け取っておき、貯蓄と合わせて取り崩していく形をとるか、受けた治療に応じて給付されるタイプの保障をつけるかの判断になります。

(2)治療費以外の費用

治療費以外の費用は公的保険ではカバーできないため、

- 貯蓄

- 診断給付金などの一時金

を充てていくのが主流となります。

一人暮らしの人が、入院・通院に伴う費用負担(医療費ではない交通費や、家事が自分でできなくなったことによるアウトソース費用など)が心配だと考える場合は、入院給付・通院給付を検討する価値もあります。入院日数がそう長大にならないと予測していて、すでに医療保険に加入しているなら、それで間に合うでしょう。

(3)収入減対策

会社員であれば、ある程度は傷病手当金などで保障されます。治療が長引いて退職を余儀なくされた場合や、自営業の人などは公的保障がないため、頭の痛い問題です。

就業不能保険などが使えればいいのですが、給付条件が厳しいため過信は禁物。とすると、これも結局は貯蓄や診断給付金で対応するのが王道で、あとは一部のがん保険にある収入減対策の保障や、治療日数に応じて日数(回数)無制限で給付されるタイプの保障を手厚くする方法も選択肢のひとつです。

なお、住宅ローンを組んで住宅購入を検討している人は、団信保険にがん特約(がん団信)をつけておく手もあります。ローン返済の負担がなくなるだけでもかなり状況が好転します。

まとめ

貯蓄性の保険であれば利率が高いものを探せばいいとなりますが、がん保険はひとつの基準だけで探すことができません。商品ごとに保障内容が大きく異なるため、一律で比較することが難しいです。保険料を見積もったとしても、保障内容がまったく違えば比べることはできません。

そこで、自分が抱えるリスクを洗い出し、それぞれのリスクをどう保障していくか、というところが出発点になります。すなわち、適切ながん保険は、人によって違うということです。

自分にとって必要な保障がイメージできたら、数あるがん保険商品のなかから、条件に合うものを探し、比較検討していくことができます。