がん保険について検討していくなかで、「がん保険など不要ではないか?」という論を耳にすることもあるか思います。大きく分けて、

- がんになる確率は非常に少ない

- 高額療養費などの公的な制度があるから医療費の負担はさほどでもない

- 貯蓄があれば対応でき、保険料はムダになるので、貯蓄しておいたほうがいい

といったあたりがその論拠であるようです。

こうした「がん保険不要論」は正しいでしょうか。

「がんになる確率は非常に少ない」からがん保険は不要?

がんにかかる確率は2人に1人だと一般にいわれているようですが、それは全日本人の生涯に渡っての罹患率をおしなべて考えた場合です。実際は、男性は40歳代、女性は30歳代からがんにかかる確率が上昇しています。つまり若年のうちは、2人に1人どころか、「がんになる人は非常に少ない」といえます。

そのことから、がん保険に加入するのは発症する確率が高くなる中年以降で十分という考え方があります。さらに、高齢になるまでがんにかからなかったら、その後かかったとしても若いうちに貯めた貯蓄や年金収入があり、かつ、公的保険により高齢者の医療費負担は少ないので、がん保険の加入は不要だという論理は、成り立つでしょう。

しかし少ないとはいえ、いくばくかの負担は発生し、それによって老後資金は減ってしまいます。この、高齢になってからの出費をどう評価するかによって、意見が分かれるところです。

「公的な制度で負担はさほどでもない」からがん保険は不要?

公的保険制度が充実しているので、がんにかかり、多額の治療費などが必要になってもさほど負担にならないという意見もあります。

大きいのが高額療養費制度で、これは、医療費の自己負担額が月単位で一定額を超えた場合、その超えた部分が健康保険などから支給される制度です。つまり一定額以上に支出した医療費は後から戻ってくるので、負担が軽減されますし、事前に手続きをしておけば、上限額以上に支払わずに済みます。最終的な自己負担額の上限は所得によって決まりますが、多くの人はひと月あたり8~9万円になるはずです。

どんな治療をしても、負担は月8~9万円で済むというなら、確かに、100万円もの給付金はいらないかもしれません。しかし、以下のような点に注意してください。

- 高額療養費制度の対象は健康保険などが適用されるもの(保険診療)のみであること

- 通院時の交通費や入院時の身の回りの費用などは対象外であること

- 月単位で考えるため、複数月にまたがって治療が続くとトータルでは負担が積み上がること

- 治療費とは別に、治療で仕事が制限され、収入減が起こりうること

これらのことを踏まえると、公的保険制度に頼るだけでは、経済的なリスクをすべてカバーできているとはいえないでしょう。その点、がん保険なら、先進医療保障をつけることで保険診療にならない高額な先進医療の治療費も保障されたり、まとまった給付金を受け取れることで、治療費以外の出費や収入減への対応もできるメリットがあります。

「貯蓄があれば対応できる」ので、貯蓄しておけば、がん保険は不要?

要はお金さえあれば出費や収入減にも耐えられます。がん保険に入ったら保険料を支払う必要がありますから、がん保険に入らずに、保険料として払うはずだったお金を貯蓄しておけばいいのではないか?という考え方です。

これは結局、いつまでにいくら貯められるのか、ということに尽きるでしょう。

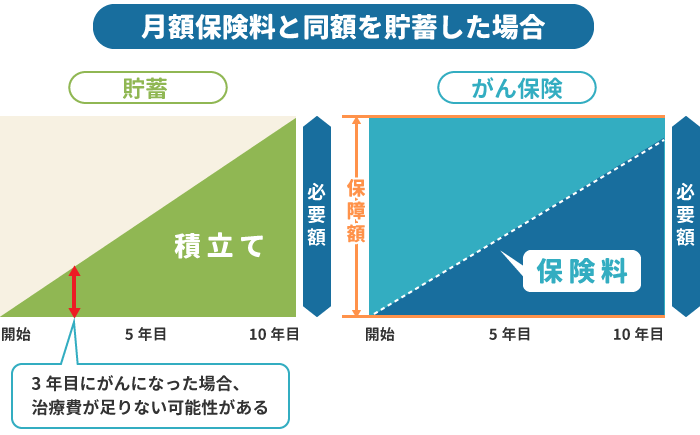

月払保険料が2,000円のがん保険があるとします。この保険に10年間加入していたら、払込総額は24万円です。同じ額を貯蓄していたとして(預貯金の利息は、現在の銀行預金の金利水準ではわずかであるため無視します)、ではこの24万円で治療費などをすべてカバーできるかというと、やや不安な金額です。

さらに、この例で貯蓄が24万円になるのはあくまで10年後のこと。1年後には2万4,000円しか貯まっていません。一方、がん保険であれば、1年後であっても、所定の額の給付金が受け取れます。貯蓄のように時間を要することなくお金を用意できること、これこそが保険のメリットです。

もちろん、もともと大きな資産を持っているのであれば、お金が貯まるのを待つ必要がないわけですから、保険は不要といえるでしょう。現在の貯蓄が乏しい人ほど、保険の必要性が高いという側面があります。

結論:がん保険は不要か?

がんにかかった場合、保険ではなく貯蓄などでその経済的負担をカバーするという選択肢は「あり」でしょう。「がん保険が不要」だという考えは完全に否定できるものではありません。保険料を支払わない代わりに、がんになったときの負担はすべて自分で引き受ける――そういう判断ができる人にとっては、がん保険は不要だといえます。

しかし、貯蓄が必要な額に満たない場合、治療方法の選択が狭まるということはリスクになります。そして、貯蓄に要する時間や、預貯金の利息がごくわずかであることなどを考えると、がん保険は、用意できる給付金額と保険料のバランスからいって、決して「損な買い物」ではないことは、気に留めておいてください。