子どもに必要な保険としてしばしば話題に上がるがん保険。確率的には低いながらも、子どももがんを発症することがありますから、万一のことが起きても対応できるよう、まず敵を知る必要があります。

小児がんになる確率は低い

小児がんは、子どもに起こる悪性腫瘍の総称です。白血病、脳腫瘍、神経芽腫(がしゅ)のほか、悪性リンパ種、ウィリムス腫瘍(腎芽腫)などが主で、大人がよくかかる胃がんや肺がんはほとんど見られません。

2011年『がん対策推進協議会小児がん専門委員会』の資料によると、1970年代は年間2500人ほどの子どもが小児がんを発症していましたが、80年以降は1600~1900人程度に減少していきました。これは小児人口1万人あたり約1人の計算になることから、小児がんにかかる確率はかなり低いといえます。もっとも、小児がん患者が減った分、小児人口そのものも減っているので、罹患数の減少は少子化の結果だと考えられています。

昔は不治の病といわれるほどでしたが、化学療法や放射線療法が使われるようになった1960年代以降からは治る小児がんも増えてきました。ただ、年齢別に見た子どもの死亡原因では非常に高い順位を占めています。

| 1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|

| 0歳 | 先天奇形、変形及び染色体異常 | 周産期に特異的な呼吸障害等 | 乳幼児突然死症候群 | 不慮の事故 | 胎児及び新生児の出血性障害等 |

| 1~4歳 | 先天奇形、変形及び染色体異常 | 不慮の事故 | 悪性新生物 | 心疾患 | 肺炎 |

| 5~9歳 | 不慮の事故 | 悪性新生物 | 先天奇形,変形及び染色体異常 | その他の新生物 | 肺炎 |

| 10~14歳 | 悪性新生物 | 不慮の事故 | 自殺 | 心疾患 | 脳血管疾患 |

小児がんの治療費は特別補助が受けられる

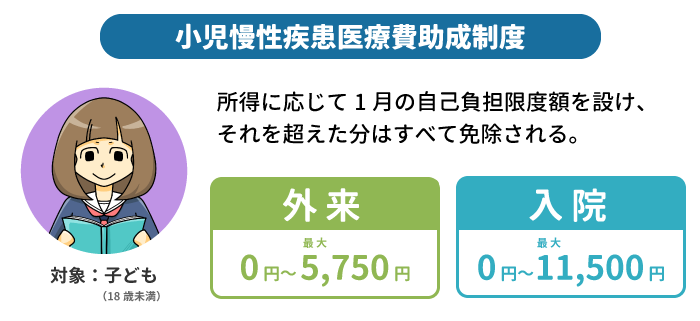

1万に1人の確率といっても、もし自分の子どもが小児がんになったら確率もなにもありません。最も心配なのは子どもの身体ですが、次に頭をよぎるのは医療費だと思います。しかし、小児がんと診断されても医療費はそれほど心配する必要はありません。治療期間が長く、医療費が負担になりがちな特定の疾患については、「小児慢性疾患医療費助成制度」を利用でき、ほとんど公費で賄ってくれるからです。

この制度は、児童福祉法に基づいた「小児慢性特定疾患治療研究事業」として国が定めたもので、各都道府県が実施しています。18歳未満(引き続き治療が必要な場合は20歳未満)の患児を持つ保護者を対象に、所得に応じて1月の自己負担限度額を設けており、それを超えた分はすべて免除される仕組みです。高額療養費制度に似ていますが、自己負担の限度額は比べ物にならないくらい低く設定されているうえ、重症患者認定を受けた場合は所得に関係なく全額免除となります。

自己負担額

| 階層区分 | 自己負担限度額(月額) | |

|---|---|---|

| 入院 | 外来 | |

| 生活保護法の被保護世帯及び中国残留邦人等の円滑な帰国の促進及び永住帰国後の自立の支援に関する法律による支援給付受給世帯 | 0円 | 0円 |

| 市町村民税が非課税の場合 | 0円 | 0円 |

| 前年の所得税が非課税の場合 | 2,200円 | 1,100円 |

| 前年の所得税課税年額が5,000円以下 | 3,400円 | 1,700円 |

| 前年の所得税課税年額が5,001円~15,000円 | 4,200円 | 2,100円 |

| 前年の所得税課税年額が15,001円~40,000円 | 5,500円 | 2,750円 |

| 前年の所得税課税年額が40,001円~70,000円 | 9,300円 | 4,650円 |

| 前年の所得税課税年額が70,001円以上 | 11,500円 | 5,750円 |

対象疾患郡

| 11疾患群(514疾患) | 入通院別 | |

|---|---|---|

| 入院 | 通院 | |

| 悪性新生物(白血病、悪性リンパ腫、神経芽腫 等) | ○ | ○ |

| 慢性腎疾患(ネフローゼ症候群、慢性糸球体腎炎、水腎症 等) | ○ | ○ |

| 慢性呼吸器疾患(気管支喘息、気管狭窄 等) | ○ | ○ |

| 慢性心疾患(ファロー四徴症、単心室 等) | ○ | ○ |

| 内分泌疾患(成長ホルモン分泌不全性低身長症 等) | ○ | ○ |

| 膠原病(若年性関節リウマチ 等) | ○ | ○ |

| 糖尿病(1型糖尿病、2型糖尿病、その他の糖尿病) | ○ | ○ |

| 先天性代謝異常(アミノ酸代謝異常、骨形成不全症 等) | ○ | ○ |

| 血友病等血液・免疫疾患(血友病、慢性肉芽腫症 等) | ○ | ○ |

| 神経・筋疾患(ウエスト症候群、結節性硬化症 等) | ○ | ○ |

| 慢性消化器疾患(胆道閉鎖症、先天性胆道拡張症 等) | ○ | ○ |

自治体によっては、自己負担分をさらに軽減できる医療費助成制度もあり、よほどのことがない限り治療費の心配はしなくていいと思います。

心配なのは治療費以外の雑費

以上のとおり、国の制度のおかげで医療費の負担は大幅に軽減されますが、忘れてはいけないのが治療費以外の雑費。できるだけ症例の多い病院で治療を希望するとき、近くに良い病院があればいいですが、遠方なら交通費や保護者の宿泊費が必要になります。滞在施設は、「ファミリーハウス」や「ホスピタリティ・ハウス」といって、比較的安価で利用できる施設があるものの、連日の泊まり込みとなると痛手でしょうし、仕事を休んだ分の収入減も計算するとバカになりません。

したがって、医療費のカバーという面で保険の手を借りる必要性は低そうですが、その他の支出を考えると保険があった方が何かと助かりそうです。もちろんそれもケースバイケースですし、そもそも小児がんは罹患率の低い病気なので、保険で備える・備えないは「安心を買う」レベルのものといえるでしょう。 ]]>