がん(悪性新生物)に、心疾患(心筋梗塞など)、脳血管疾患(脳卒中など)を加えたものを三大疾病と呼びます。この三大疾病を保障する保険が、三大疾病保険(特定疾病保険)です。ここでは、三大疾病保険とがん保険を比較してみたいと思います。

日本人の死因上位を占める三大疾病

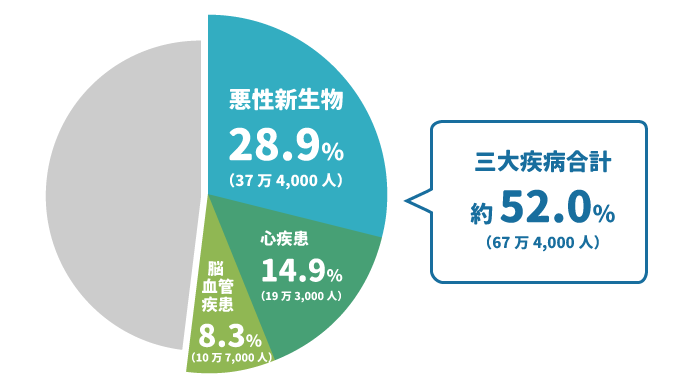

三大疾病は、日本における死因の52%(平成28年)を占めています。

死因の上位を占めているだけでなく、治療のための入院日数も長期化する傾向があり、治療費などの出費も多いと推測されます。

三大疾病別平均入院日数

| 疾病 | 平均入院日数 |

|---|---|

| 悪性新生物 | 19.9日 |

| 心疾患 | 20.3日 |

| 脳血管疾患 | 89.5日 |

がん保険と異なる三大疾病保険のメリットは?

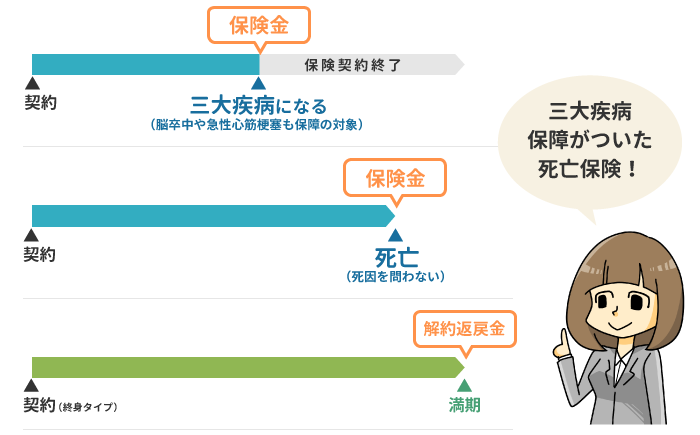

三大疾病保険は、死亡・高度障害状態になった場合に死亡保険金が支払われる死亡保険に、三大疾病いずれかにかかったら生前に保険金が支払われるという保障を加えたものです。死亡した場合は死因を問わず死亡保険金が支払われます。つまり三大疾病保障が付いた死亡保険といえます。ただし、三大疾病にかかって保険金が支払われると、保険契約は終了します。

保険期間は終身・定期のいずれもあり、終身タイプは原則として解約返戻金があります。そのため終身タイプは、老後資金の確保などに活用することもできます。 がん保険との違いを考えてみると、次のような点が、がん保険にはないメリットです。

- がん以外に、脳卒中や急性心筋梗塞も保障の対象になる

- 理由を問わない死亡(高度障害)保険金がある

- 解約返戻金があるものもある

三大疾病保険の注意点・デメリットは?

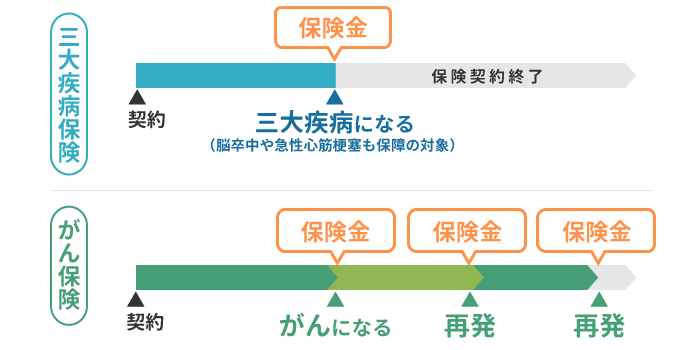

では、三大疾病保険はがん保険の代わりになるでしょうか。がんに、あと2つの疾病の保障がついているのですから、保障が広く、さらに死亡保険金や解約返戻金もあるなら有利に思えるかもしれません。しかし、いくつか注意したい点があります。 まず、三大疾病保険は一度保険金が支払われると、保険契約が終了します。一方、がん保険は、がんが再発しても所定の条件を満たせば、診断給付金が複数回支払われるものがあります。つまり三大疾病保険は再発リスクへの対応ができません。

そして、特に注意したいのが三大疾病保険の支払条件です。がんについては、がん保険同様、診断されれば保険金が受け取れますが、心疾患・脳血管疾患については、診断だけでなく、「所定の状態になった場合」という条件になっています。細かな条件は商品によって異なりますが、おおむね次のようなものです。

一般的な三大疾病の保険金支払条件

| がん(悪性新生物) | 責任開始日から90日を経過し、悪性新生物と診断された場合 ※90日以内の場合や、上皮内新生物(上皮内がん)は対象外 |

|---|---|

| 急性心筋梗塞(心疾患) | 急性心筋梗塞を発病し、初めて医師の診療を受けた日から「60日以上、労働の制限を必要とする状態が継続」したと医師によって診断された場合 |

| 脳卒中(脳血管疾患) | 卒中のうち「脳出血・くも膜下出血・脳梗塞」を発病し、初めて医師の診療を受けた日から「60日以上、所定の後遺症が継続」したと医師によって診断された場合 |

最近でこそ、この条件が緩やかな保険も登場してきていますが、上記のような条件は、端的にいって厳しいものです。「心疾患・脳血管疾患になったら保険金が受け取れる」という理解でいると、あてが外れるでしょう。かかっただけでは支払われないのです。 三大疾病は日本における死因の50%を超えますが、

三大疾病の死亡者のうち半分はがんの死亡者であり、死亡率で見ても、急性心筋梗塞や脳卒中で死亡する人は、がんの半分以下という事実と合わせて考えると、「三大疾病保険ががん保険に比べて保障が広い」といえるのは限定的だとわかります。

また、死亡保険である三大疾病保険はがん保険よりも保険料が割高というのも見逃せないポイントです。

三大疾病保険とがん保険はどう使い分ける?

がん保障だけが必要であれば、やはり、がん保険のほうが、保険料の割安さや再発リスクへの対応、治療が長期化した場合の保障などの面で優れているといえます。

三大疾病保険の強みは死亡保険であり、解約返戻金が発生しうるところです。そこで、死亡保障や資金づくりの必要性があるという人が選ぶべき保険です。がん保険のほとんどは掛け捨てなので、お金を貯めながらがんにも備えたい、という人には一考の余地があるでしょう。