がん保険には保険期間が終身である終身タイプと、一定期間である定期タイプがあります。定期タイプの場合、10年などの一定期間ごとに契約を更新するのが一般的です。ここでは、両者は何が違うか、どう使い分けるかをテーマに考えてみます。

がん保険の終身タイプと定期タイプ、何が違う?

終身タイプと定期タイプのがん保険は、保障内容については原則として差はありません。違いは保険料にあります。終身タイプの場合は、払込期間中の保険料は変わりません。一方定期タイプは更新のたびに保険料が上がっていきます。

| 終身タイプの特徴 | 終身タイプは保険期間が終身であり、保険料は有期払でも終身払でも払込期間中は変わりません。そのため、同じ保障内容の定期タイプと比較すると、保険料が割高になります。ただし、たとえば平均寿命まで契約を継続した場合、保険料の支払総額は、終身タイプの方が割安になります。この点は後で詳しく解説します。 |

|---|---|

| 定期タイプの特徴 | 定期タイプは、保険期間が10年などの一定期間です。満期を越えて保障を継続するには更新する必要があり、更新すれば保険料は上がります。特に高齢になればなるほど、保険料の上がる割合は高くなります。また、保険料率も当初契約時のものではなく更新時のものが適用されます。 |

保障内容が同じであれば、加入当初の保険料は、終身タイプよりも割安です。しかし更新できる年齢に上限がある商品もあるため、定期タイプの保険に生涯入り続けることはできない可能性もあります。 がん保険全体を見渡してみると、現在は、終身タイプのほうが多いようです。

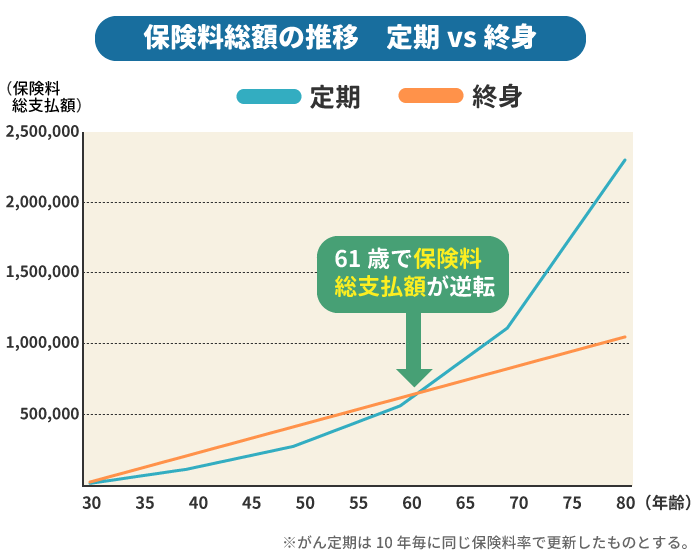

保険料総支払額の推移を見ると、ある時点で逆転する

保険料について見てみましょう。アクサダイレクト生命の終身タイプと定期タイプの2つの商品について、下記の条件で試算してみました。

| 商品 | 保障内容 |

|---|---|

| アクサダイレクトのがん終身 | 主契約の保険期間・保険料払込期間:終身、がん入院給付金日額1万円、抗がん剤治療特約、がん手術給付特約(終身型)、がん先進医療特約、がん退院療養特約(終身型) |

| アクサダイレクトのがん定期 | 保険期間・保険料払込期間:10年、がん入院給付金日額1万円、がん手術給付特約(定期型)、がん先進医療特約、がん退院療養特約(定期型)を付加した場合 |

これらを30歳から加入し、80歳まで継続した場合の保険料総額の推移をグラフにしました。(がん定期は10年毎に同じ保険料率で更新したものとします。なお、70歳で更新ができませんので、更新できるものと仮定し保険料を月額9,000円としました。)

この場合、61歳で保険料総支払額が逆転しています。61歳以降も保障を継続することを考えている場合は、終身タイプを、60歳以前で保障をやめる場合は定期タイプが保険料総支払額の面では有利といえます。

終身と定期、どちらを選ぶべきか?

まず、単純に2つの特徴から考えて見ましょう。

終身タイプのメリットは、保険料も保障内容も一生涯変わらないところにあります。保障期間中にがんを発病した場合、保険料免除特約を付加することによって、以後の保険料が免除され、保障が継続します。一方、デメリットは、インフレに対応できないこと、医療制度の変化に対応できないことが挙げられます。保険期間が長期にわたるので、期間中に物価が上昇して2倍になったとしても給付額が2倍にはなりません。公的医療制度の改正によって負担額が増えることも考えられます。

定期タイプのメリットは、保険料が終身型と比較して割安であることが挙げられます。がん治療が日々進化しているように、がん保険も進化しています。更新時には、見直すこともできます。もちろん終身タイプも見直せないわけではないですが、解約手続きが必要になり、定期タイプより割高だった保険料がその分ムダになります。保障の見直しという点に着目すると、終身タイプではデメリットだったインフレが定期タイプでは対応することが可能です。デメリットは、保険料が更新のたびに上昇することで、特に高年齢になるほど、上昇の割合が高くなります。保険料の高さから更新を断念せざるを得ないケースもあるでしょう。

まとめ

これらを踏まえて、選択のポイントを整理すると、がんに対して一生涯の保障を必要としている場合は、終身タイプが適しています。一方、一定期間の保障で良いと考える場合や、特に若年のうちの保険料を安くしたい場合、より新しい商品への乗り換えの可能性を重視する場合は定期タイプが適切といえます。

ここでは、定期タイプと終身タイプの比較に絞って考えていますが、実際に保険選びをする場合は、そのことだけにこだわらず、保障内容・特徴を吟味し、自分の考えに合った商品を選びたいものです。また、治療方法の進歩に伴ってがん保険が変化するように、自身のライフプランも変化していくものです。終身タイプに加入したとしても、定期的な保障の見直しは欠かせないでしょう。