保険料の払込はどうやって払い込むのが一番お得ですか?

月払いで保険料を払っていますが、月払いより半年払いや年払いで払った方が総額は安くなりますよね?一気に払い込む方法もあるみたいですが、これはさすがにリスクが大きいかなと……。どんなプランで払うのが賢いのでしょうか?

それぞれメリット・デメリットあるので一概には言えません。各払込プランの特徴を解説しましょう。

保険料の払込プランはさまざまな選択肢から選ぶことができます。払込方法によってメリット・デメリットがあるので、ひと通りの知識は抑えておきましょう。

払込回数の種類

月払、半年払、年払

払込回数は、毎月支払う「月払」のほか、半年に1度の「半年払」、年間の保険料をまとめて払い込む「年払」があります。

| 支払い方法 | 概要 | メリット・デメリット |

|---|---|---|

| 月払 | 月に1度払い込む | (◯)一度の負担が軽い (×)保険料の割引が効かない |

| 半年払 | 半年に1度払い込む | (△)一度の負担がやや重くなる (◯)保険料の割引が効く |

| 年払 | 年に1度払い込む | (×)一度の負担が重くなる (◯)保険料の割引がさらに効く |

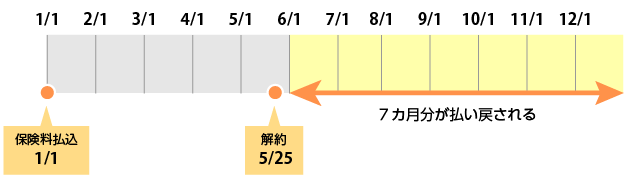

保険会社は、一度にまとまった保険料を受け取れる方が運用しやすいため、月払よりも半年払、半年払よりも年払契約を結んでくれる人の保険料を割安にします。お金に余裕がある人はまとめて払い込んでもいいでしょう。以前は、半年払や年払で払い込んだ場合、途中で解約すると未経過分の保険料が戻ってこないというデメリットがありましたが、2010年4月1日以降はきちんと返還されるように改善されました。

将来の保険料をまとめて払い込む

半年払や年払以上に、先の分の保険料までまとめて支払う方法があります。払い込む金額が必然的に大きくなるので、より保険料が安くなります。

| 支払い方法 | 概要 | メリット・デメリット |

|---|---|---|

| 一時払 | 契約時に契約期間すべての保険料を一括で払い込む | (◯)保険料の割引が非常に効く (×)一度の負担が非常に重い (×)途中解約しても保険料が戻ってこない |

| 前納 | 「半年払い」「年払い」を前もって数回(年)分まとめて払い込む。全期間分の保険料を前納することを「全期前納」と呼ぶ | (◯)前納分が多い分だけ保険料の割引が効く (×)一度の負担が非常に重い (◯)途中解約すると未経過分の保険料は返還される |

| 頭金制度 | 保険料の一部を初めに払い込む | (◯)全期間の保険料から差し引かられるので保険料が安くなる |

| ボーナス併用払 | ボーナス時に保険料を増額して払い込む | (◯)ボーナスを有効利用することができる (△)賞与は市場の景気や会社の業績を受けて減額する恐れがあるためきちんとした払込計画が必要 |

気をつけたいのは、「一時払」や「頭金制度」を使ってまとめて払い込んだ分は、解約しても返還されない点です。特に一時払は、契約によっては何百万円ものお金を払い込むことになるため、きちんと計画したうえで選びましょう。

払込経路の種類

払込経路は、最も一般的な口座振替のほか、以下のような手段があります。

| 支払経路 | 概要 |

|---|---|

| クレジットカード払 | クレジットカードで支払う |

| 団体払 | 保険料が給料から天引きされる。団体保険に加入している場合に限る |

| 集金払 | 保険会社の集金担当者に直接保険料を支払う |

| 振込払 | 保険会社が指定する金融機関に自分で振込む |

| 店頭払 | 保険会社の窓口で直接支払う |

保険会社によっては対応していない支払経路もあるので、希望の経路が事前に決まっている場合はしっかり確認しておきましょう。

さいごに

払込プランは契約時に選択するものの、基本的には契約途中での変更が可能ですので、あまり神経質になる必要はないです(もちろん担当者に確認してください)。ただ、前述したように、一括払いで解約した場合は保険料が戻って来ないなど、払込プランを誤ることで生じるデメリットもあるため注意してください。