「みんな入っている」から入る必要はなし しかし、人生の不安やリスクにはなんらかの対策を

「すべての人に保険が必要である」とは言えません。保険は高い買い物ですから、本人にとって意味の薄い保険に入る必要はないのです。しかし、だからと言って「保険なんていらない」と頭から決めつけてしまうのも、少し早計ではないでしょうか。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

chapter 01

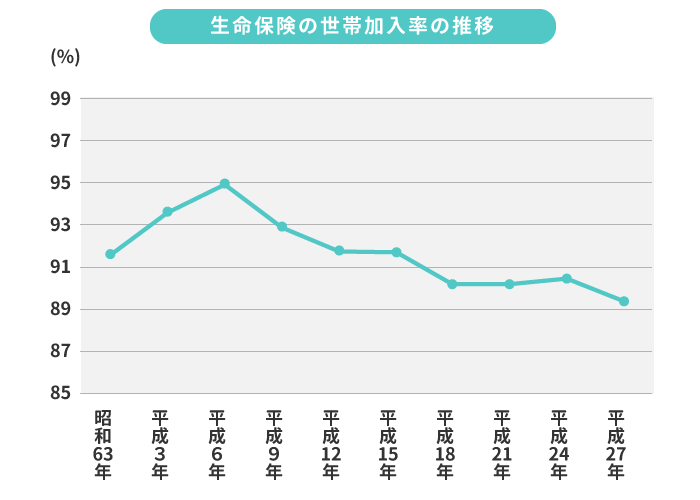

なにかの保険に入っている人は日本人の9割!

世の中の人のどれくらいが、保険に入っていると思いますか? 生命保険文化センターのセンターによると、日本ではなんと9割近い世帯が、なんらかの生命保険に入っているというのです。日本人はほとんどの人がなにかの保険に入っている、と言っても言い過ぎではないかもしれません。しかし、この加入率は年々、減少傾向にあります。

ここでいう生命保険には個人年金保険を含む保険は、絶対に誰もが入らなくてはならないものではありません。日本人はどちらかというと、保障内容をきちんと理解しないまま、加入されているご家庭が多いといえるかもしれません。不必要な保険には入らず、本当に必要なものだけを適切に利用する。それが保険との賢い付き合い方です。

それでは、自分にとって保険が必要かどうかを、どのように判断すべきでしょうか。まず、保険の基本は、自分では対処しにくい経済的ダメージに備えるものです。起きても、貯蓄で対応することが可能なものは、貯蓄で対応しましょう。

どの程度のダメージに備えるかは、個人の収入やライフステージによって違ってきますが、いきなり言われてもピンとこないという人もいますよね。そんな人は、以下に挙げる3つの基準を参考に、自分の求める保障像を考えてみてください。

chapter 02

とにかく大規模なダメージに備える

経済的負担がとてつもなく大きいと思われるリスクに備える考え方です。典型的な例は死亡保険。子どもが小さな間や、住宅ローンがたくさん残っている間に一家の大黒柱が死亡すると残された家族は大変です。生命保険でも収入保障保険でもいいので、家庭を持つ人は死亡保険に加入しておいた方がいいでしょう。

判断が難しいのは医療保障です。日本は公的な医療費補助制度が充実しているうえ、入院よりも通院治療が主流になってきていることから、経済的ダメージが深刻になるとは限りません。FPさんの中には、自由に使えるお金が100万円もあれば対応できるという人もいます。しかし、一方で、重病にかかって長期入院する可能性や、何百万円もする保険診療外の医療技術を受ける可能性もあり、その場合の総額は100万円では済まないでしょう。また、年を取って入退院を繰り返すようになると、医療保険に入っていたことを感謝するケースが多くなります。

長期入院する恐れがある病気の一例

| 病名 | 平均在院日数(全世代) |

|---|---|

| 統合失調症、統合失調症型障害及び妄想性障害 | 561.1日 |

| 血管性及び詳細不明の認知 | 359.2日 |

| アルツハイマー病 | 236.3日 |

高額な医療技術(先進医療技術)の一例

| 病名 | 技術料(約) |

|---|---|

| 陽子線治療 | 258万円 |

| 重量子線治療 | 299万円 |

家庭を持ち、自分以外に働ける人がいなく、貯蓄額が心もとない人は、病気になったときの経済的ダメージは大きいと考えて医療保険を検討した方がいいと思います。

chapter 03

心の安心材料として利用する

人生は何が起こるか分かりません。経済的ダメージの大小といっても、結局は運次第でどちらにも転びます。そんな、もしものリスクが気になる人は、最低限の保障を「お守り」として加入する選び方もあります。

“お守り保険”の検討対象になるのは、医療保険やがん保険、個人年金保険、介護保険などです。どれもある程度貯蓄があれば対応することができ、また公的な助成制度も整っていますが、保険に加入することで家計の安心感は増します。実際、病気や怪我で入院したとして、給付金や一時金が出るのと全額自腹なのとでは、メンタル的にかなり違うものです。

あくまで不安の解消が目的のため、あまり保障を手厚つくしてコストがかからないよう注意しましょう。

chapter 04

特定のメリットを得ながら貯蓄する

ちょっと視点が変わりますが、保険に入ることで保障以外のメリットが得られる場合があります。たとえば学資保険がそうです。

教育費は、定期預金などで積み立てる方法もありますが、銀行の利回りは長引く不況で期待できず、学資保険の方が返戻率(貯蓄性)に優れています。また、学資保険で積み立てた分は税金がかからない(1年間に50万円までは非課税)ことや、支払った保険料が所得控除の対象になることもメリットとして挙げられます。(もっとも、最近は学資保険の利率も下がってきており、以前ほどのメリットは得られなくなってきているのですが……)

中途解約すると支払った保険料を割り込むなどデメリットもあるものの、上手に活用すれば目的どおりの結果が得られます。

まったく保険に入っておらず保険の見直し・新規加入をした人の声

保険の必要性は感じていないが、プロの見解を聞きたくて

医療保障と老後のお金について、よりベストな選択をするための情報収集にはなった

- T.Oさん(37歳・男性)

- 家族構成:私

- 世帯年収:~400万円

夫婦の保険を見直すため、保険相談に

強引な勧誘もなくいちばん安い商品を見つけられました

- E.Sさん(40歳・女性)

- 世帯年収:800万円

- 住まい:持ち家(一軒家)