「保険に入ろうにもお金がない」「今の保険料は高い気がする」という声をよく耳にします。しかしこの悩みには保険だけに注目していても答は出せません。家計はさまざまな収入と支出から成り立っているからです。そして、わが家の家計について完全に満足できているという人はどれくらいいるのでしょうか? 家計改善について、調べてみました。

※記事中の調査データは、クラウドソーシング「クラウドワークス」を利用し、全国の結婚されている男性50名・女性50名の合計100名に対して調査(2018/1/9~2018/1/12)したものです。

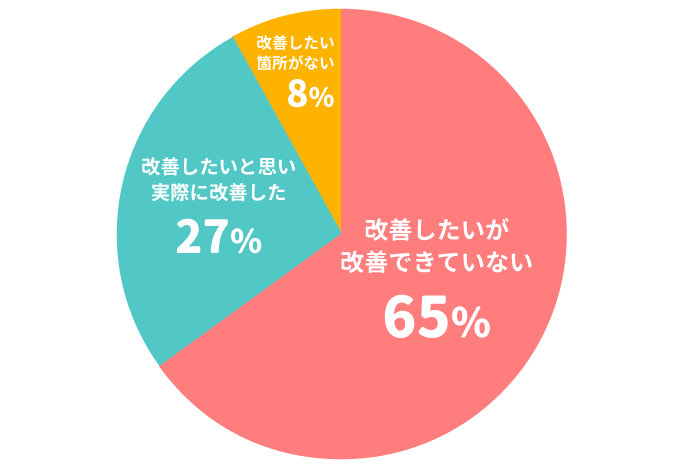

9割以上が「家計を改善したい」、6割強が「でも、できていない」

保険ソクラテスでアンケートを実施したところ、今の家計について「特に改善したいところはない」と答えた人は全体の8%に過ぎませんでした。実に9割以上の人が「家計を改善したい」と思っているということですし、全体の6割強の人は「改善したいところはあるが、改善はできていない」と思っていました。

一方で3割弱の人は改善に着手し、成功しています。 家計と一口に言っても、さまざまなお金があります。ここで、「改善したいと思っている費用」「改善を試み、改善に成功した費用」「改善を試みたが、成功しなかった費用」について見てみましょう。

「改善したいと思っている費用」上位5つ

| 食費 | 19.5% |

| 光熱費 | 14.7% |

| 通信費 | 11.8% |

| 趣味・娯楽・レジャー費 | 11.0% |

| 保険料 | 9.9% |

「改善を試み、改善に成功した費用」上位5つ

| 通信費 | 19.7% |

| 食費 | 18.2% |

| 光熱費 | 13.9% |

| 保険料 | 12.4% |

| 趣味・娯楽・レジャー費 | 8.0% |

「改善を試みたが、成功しなかった費用」上位5つ

| 食費 | 22.5% |

| 光熱費 | 14.2% |

| 保険料 | 10.3% |

| 趣味・娯楽・レジャー費 | 9.8% |

| 通信費 | 8.8% |

見てのとおり順位は違いますが顔ぶれは変わらず、「食費」「光熱費」「通信費」「趣味・娯楽・レジャー費」「保険料」の5つについてあれこれ悩んだり、改善を試みたりしている人が多いことがわかります。

「家計の改善」、何から始める……?

では、これらの家計をどうやって改善していけばいいのでしょうか。ファイナンシャルプランナーの畠中雅子さんに、アドバイスをうかがいました。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

家計の健全性を見極めるには「家計簿」より「貯金簿」を

「最近は家計簿アプリを使って管理されている方も多いようです。アプリは自動計算してくれて便利な反面、使途不明金が出がちで、挫折する人も少なくありません。一方の紙の家計簿も、毎日つけるのはとても大変です。実は、アプリにせよ紙にせよ、家計簿は手間のわりに効果が薄いと思いますよ」と話す畠中さん。使ったお金をただ記録していても、それだけでは家計改善に繋がらないと指摘します。

「家計の健全性を見極めるには全体の収支を見ることが大切です。そこで、私は家計簿ではなく、『貯金簿』をお勧めしています」

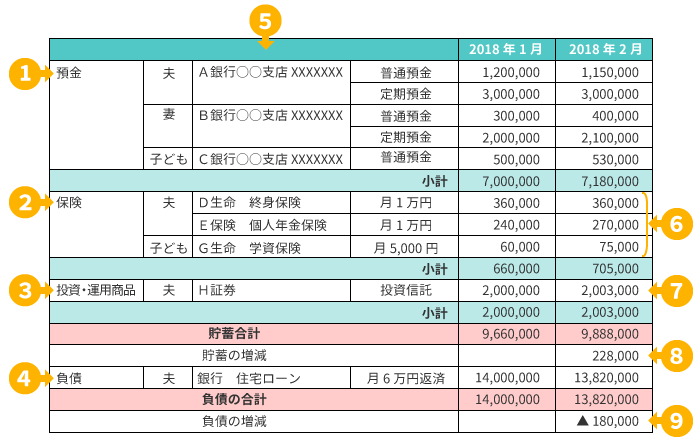

畠中さんの提案する「貯金簿」とは、預金の残高、保有する金融商品、ローンの残高などの推移を記録していくもの。家計簿と違い、世帯の資産が今どれくらいあるのか、それは増えてきているのか、それとも減っている(赤字)のかなどが把握しやすくなっています。

保険についても、掛け捨てでない死亡保険、学資保険、個人年金保険など、貯蓄性のあるものは支払った額を累計で記録していきます。家計簿では保険料は支出になってしまいますが、貯蓄性のある保険は実際には資産(満期金や解約返戻金として戻ってくるため)。総合的に見て家計が赤字なのか黒字なのかがわかります。

住宅ローン、自動車ローンなどの負債も残高を記載します。少しずつ減っていくのがわかるので、完済までの道のりが目に見えます。

「貯金簿」の記録は3ヵ月~半年に1回程度でよく、預金なら通帳を確認するだけ、など非常に手軽なので継続もしやすいのが強みです。

「貯金簿」のイメージ

- 銀行の預金や財形貯蓄などの残高を記載

- 貯蓄性のある保険(終身保険、養老保険、個人年金保険、学資保険など)を記載する。掛け捨ての保険は記入不要

- 保有している株式、投資信託、国債などのほか、確定拠出年金、つみたてNISAで運用しているものなどもここに。

- 住宅ローン、自動車ローンなど、返済が必要なお金を記入

- 銀行や証券会社の口座番号、保険会社名などを記載しておくといざという時にも役立つ

- 保険については支払った額を累計で記載していく

- 運用商品は記入時点の時価を記入。ネット証券なら保有資産の管理画面ですぐに調べられるので便利

- 貯蓄の総額が増えているかどうかをチェック!もしも赤字になっていたら原因究明と対策を

- ローン残高は取引明細書などで確認。残債が減っていくのがわかるのでモチベーションになる

「『貯金簿』をつけることで、どれくらい資産が増えているかが一目瞭然です。年間に、年収の10%ずつ資産が増加しているのが目安です(自営業者の方は15%くらいがいいでしょう)。そのラインを守れているなら、家計簿の細かな点で一喜一憂することにあまり意味はありません。まずは『貯金簿』をつけてみて、思うより増えていないか赤字の場合に、はじめて家計簿をつけてみて改善点を探すということでいいのではないでしょうか」

費用別「家計の改善」ヒント集

家計については、まず、全体の収支を把握することが大切。そのうえで、問題があると思えば細かな点に目を向ければいい、というのが畠中さんのアドバイスでした。

ここからは、家計簿を費用別にチェックしていきたい人向けに、アンケートで拾った家計改善に成功した人の声を、畠中さんと一緒に見ていきましょう。

改善したい費用1位「食費」 (改善に成功した費用2位/改善できていない費用1位)

家計のなかで何かを節約したい、と思ったとき、まず思いつくのは食費ではないでしょうか。毎日、わかりやすく生じている費用なだけに、これを抑えることができれば……と思う人は多いようです。

節約に成功した人のやり方を見てみると、「なるべく自炊をする」「行楽時はお弁当を持っていく」など、外食をやめて自炊にするという方法がポピュラー。食材の買い物は安い店・商品を選び、特売品をチェックするなどの工夫をしている人が多いようです。ほかに「家庭菜園で育てた野菜を食べる」という声もありました。

その一方、「帰宅時間の関係で上手に買い物ができない」「共働きで家事の負担を減らすために外食が多くなる」という声も多く、「ストレス発散のためにも外食は必要」「子どもが育ち盛りなので食費を減らせない」という意見も。

これについては畠中さんからも「食費を節約しているという家庭では、家族がガマンを強いられているというケースも多いです。収入の15%程度であれば食費は多くないと思いますよ」とのご意見が。食費を削りすぎると、産地にこだわれない、炭水化物過多になってしまうなどのデメリットも大きいと指摘します。

「それなら、ある程度の食費を確保したうえで、健康的な食卓になるほうが、家族も健康になり、結果的に医療費を抑えられるかもしれません。また、楽しみとしての外食は食費とは別に予算化しておくといいと思います」

改善したい費用2位「光熱費」 (改善に成功した費用3位/改善できていない費用2位)

光熱費も日常的に発生する費用であり、光熱費が多くかかってしまう世帯は、習慣的な部分に問題があります。そのため、光熱費を節約するには習慣の改善が必要という難しさがあります。子どもやペットがいるため難しい、配偶者がムダ使いをするが強く言えない、といった声が多くありました。

改善に成功したがとった方法としては、「電気の契約会社の見直し」「ガスからオール電化に変えた」など、電気・ガスの供給元を変えるというものや、「カードから支払うようにして、クレジットカードのポイントが貯まるようにした。そのポイントを電子マネーに交換して、家計の足しにしている」など、支払い方法を工夫するというものがありました。

細かな節約テクニックを駆使している人も多く、「水道代の節約としてお風呂にペットボトルを3本入れた」「蛇口の水を箸より太く出さない事」といった涙ぐましい努力も。他には、引越ししたことで日当たりや暖房効率の良い住まいになり、節約につながったという声がありました。

「住まい方を変えるという方法はありますね。光熱費ではありませんが『キッチンが寒くて冬は料理がしづらく、外食してしまってお金がかかる』と言う話を聞いたこともあります。その場合、キッチンマット一枚敷くだけで解決することも」と畠中さん。

「契約会社を見直すのも良い方法ですが、契約期間の縛りがないかに注意してください」

改善したい費用3位「通信費」 (改善に成功した費用1位/改善できていない費用5位)

通信費は、比較的、改善に成功した例が多い費用です。通信費は、携帯電話・スマートフォン関連の費用が多くを占めますが、格安スマホなどに乗り換えることで費用を抑えるという選択がポピュラーになってきているのが理由でしょう。

逆に、改善できないという人は格安スマホへの乗り換えに躊躇がある人が多いようです。「大手キャリアのほうが安心感がある」「携帯のメールアドレスを変えたくない」「家族で契約しているため気軽に変えられない」といった声がありました。

畠中さんからもこんな注意喚起が。「同じ携帯電話会社を長く使用していると、長期利用による割引などが生じることがあります。なんでも乗り換えればいいというものではなく、乗り換えで本当に得になるか慎重に判断すべきです。また、動画配信サービスやクラウドサービス、海外パケットの定額制など、付随するサービスがある場合、それがなくなったり変更になったりしてもいいのかも、総合的に検討してください」

改善したい費用4位「趣味・娯楽・レジャー費」 (改善に成功した費用5位/改善できていない費用4位)

趣味・娯楽・レジャーに要する費用は、節約しようと思えば容易な一方、そのためには単純にガマンをするということになるため逆に難しいと言えます。「主人の趣味に特にお金がかかっているので改善したいと考えるが、節約をするとその趣味を制限することになってしまい言い出せない。趣味を我慢することによってのストレス増加を考えると難しい」「配偶者に普段家庭を任せており配偶者も仕事をしながらこなしてくれるのでご褒美にと思っているのでやめにくい」といった意見には共感する人も多いでしょう。

「なくす必要はなくて、予算化してきちんと管理するということですね」と畠中さん。「たとえば月1万円と決める。1万円では大したレジャーができない、と感じる場合は、これを3ヵ月ぶん貯めて、3ヵ月に1回の小旅行にするといったように、メリハリをつけるといいと思います」

改善したい費用5位「保険料」 (改善に成功した費用4位/改善できていない費用3位)

保険料については「改善に成功した費用4位」「改善できていない費用3位」と、比較的、改善できたという人が少ない費用です。できない理由としては大きく3つ。「知り合いの会社で保険に入っているため、やめたくてもなかなか申し訳なくてやめられない」など、付き合いの関係があるもの。「保険料の仕組みがややこしくて良く理解できないし、多くの保険会社から似たようなサービスがたくさんありすぎてどれが最善の保険なのかも分からないので改善できない」というように、保険についてわからないから、というもの。そして「積み立てなので今解約したらもったいないのでどうにも出来ず結局高いですが払い続けている」など、損をするので現状から変更できないというものです。

対して改善に成功した人は、保険の見直しを行い、保障内容を必要最低限にすることで抑えることができたとしています。

「保険料を下げることを目的にしないほうがいいですね」と畠中さんは指摘します。「必要な保障を適切な保険料で得ることが保険の目的です」

自分で貯蓄ができない、という人には、積み立て型の保険によって強制的に貯蓄ができるというメリットもあります。ムダな保険料は支払う必要はないので、保険の見直しや相談はしたほうがいいですが、保障はしっかりと確保しておくことが大切です。

最後に 家計改善は、家族全員が当事者意識を持つことも大切

家計改善のヒントとして、「貯金簿による収支の把握」と「費用節約のヒント」を紹介しました。貯金簿については、通帳を見て残高をチェックすることからも始められます。ぜひ着手してみてください。

節約は家族の協力も必要で一朝一夕には結果は出ません。貯金簿をつけてみて節約が必要と思ったら、まずは家族の協力を取り付けましょう。今回のアンケートの中に光熱費節約の方法として「冷蔵庫に、水道や電気の検針票やカード請求書等を貼る。ついでに私が物凄く不機嫌になる」と答えた方がありました。家計のことは一人で悩まず、家族全員が世帯の状況を共有し、当事者意識を持つのが第一歩と言えるでしょう。