保険料が払えません・・・いっそのこと解約するしかない?

諸事情で家計が厳しく、保険料に回すお金がありません。諦めて解約するしかないでしょうか?これまで保険に助けられた経験があるので無保険は不安なのですが・・・。

いいえ、保険料を払わず保障を継続する方法もあります。

新しい保険に移行することを条件に、古い保険を引き取ってもらう「保険の下取り」を使って保障を継続することが可能です。保険期間を継続したければ「払済保険」、保険期間は短縮してもいいから保障額を重視したければ「延長保険」の手続きを取ります。

詳しく説明しましょう。

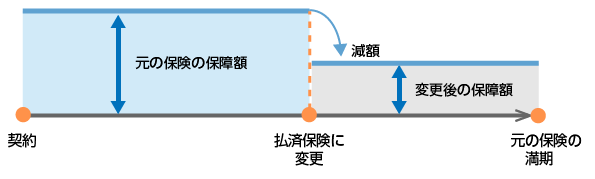

保険期間を継続させる払済保険

下取りにする原資は解約返戻金です。その時点で貯まっている金額を元手に、保険期間をそのままにした同じ保険に乗り換えることができるのです。その代わり、予定していた保障額は減額になります。また、乗り換え前に付帯していた特約は消滅します。

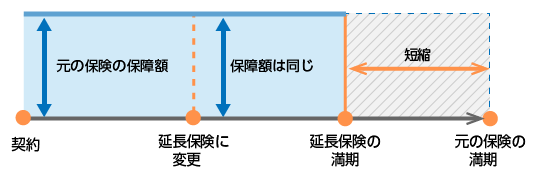

保障能力を継続させる延長保険

前の保険の解約返戻金で新しい保険に乗り換える下取り構造は同じです。払済保険と違うのは、継続・延長するのは期間ではなく保障額という点です。

元の満期期間が短縮され、また定期保険に乗り換えることになるため、貯蓄機能は失われます。特約がなくなるのは払済保険と同じです。

以上のように、保障内容を縮小することで解約せずに継続する方法があります。

一時的に凌ぐなら自動振替貸付制度も有効

ただ単に一時的な資金不足になったなど、保険の払込をストップするほど大袈裟じゃない場合は、「自動振替貸付制度」を使って乗り切るという手があります。これは、契約中の保険に解約返戻金が貯まっている場合、そのお金から保険料を自動で立て替えることができる制度で、貯蓄型の保険なら利用することを前提に契約することが多いです。

ピンチのときのヘソクリのような役割を担ってくれる制度ですが、「貸付」なので一定の利息が付くことはお忘れなく。お金ができたら迅速に返済しましょう。もし未返済のまま被保険者が死亡したり、満期を迎えたりした場合は、受け取るはずだった保険金額から立て替え分とその利息が差し引かれることになります。

さいごに

保険料が払えないからといって解約を急ぐことはありません。現状の契約を少し変えるだけで保険を継続できることもあるということです。専門家や担当アドバイザーとも相談し、最善の道を選んでくださいね。