離婚の際には保険も変わる可能性・大。手続きと見直しを必ずすること

保険に入る大きなきっかけのひとつは結婚。では、その結婚が終わりを告げたとき、保険はどうなるのでしょうか? 離婚という、ある意味「大きなライフイベント」を前に、保険のことは忘れられがちですが、放置しておくべきではありません。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

chapter 01

離婚は年間20万件程度。離婚したとき、保険はどうなる……?

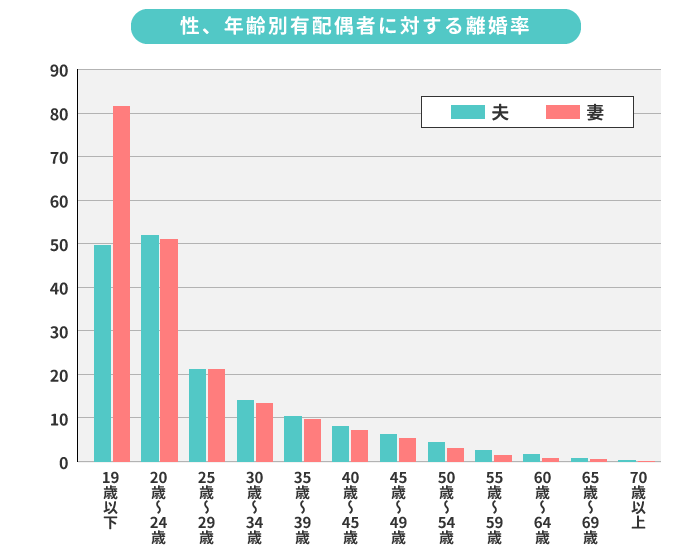

厚生労働省の統計によると、年間に21万~23万件程度の離婚があるとされています。離婚件数自体は減少傾向にありますが、人口そのものや結婚件数も減少しているため、離婚する人が減っているとは言えないでしょう。年齢別に、離婚率を見てみると男女ともに年齢が若いほど離婚率は高くなっています。

離婚することになった場合、保険についてはどう考えればいいでしょうか。

chapter 02

まずは公的保険に関する変更手続きから

離婚はそれ自体、煩雑でエネルギーを消耗するものです。離婚に際して行わなければならないことはさまざまにありますが、保険に関しても手続きが必要です。離婚そのものの大変さに比べれば、保険に関する手続きはある意味で些末なことかもしれませんが、放置していては損をしてしまうこともありますので、きちんと手続きをしておきましょう。

まず、公的保険に関する変更手続きの必要がある人は忘れずに。配偶者の健康保険(または配偶者を世帯主とする国民健康保険)に入っていた人はこれを脱退して、自分を世帯主とする国民健康保険に加入することになります。働いていて、もともと自分の勤務先の健康保険に加入していれば健康保険の変更はありません。国民健康保険に加入する場合は役所での手続きが必要です。

ほかに、配偶者の扶養に入っていた専業主婦(主夫)の人は、配偶者の厚生年金(婚姻期間分のみ)を分割するという仕組みもあります。これは財産分与の一環として行うものですので、離婚時の協議に含めて話し合い、年金事務所で手続きを行います。

chapter 03

夫婦の保険についても、変更手続きや見直しを忘れずに

夫婦が加入していた民間の保険についても、離婚にともなって変更の手続きが必要です。具体的には、以下のような点について、必要に応じて手続きが生じるでしょう。

- 契約者、保険金受取人、指定代理請求人などの変更

- 姓が変わったことによる氏名の変更

- 住所、電話番号の変更

- 支払い口座、クレジットカードの変更

- 印鑑の変更

このうち特に重要なのが「契約者、保険金受取人、指定代理請求人などの変更」です。

単に変更するということでなく、その保険をそもそも何のために加入していたのかへ立ち戻って、その保険をどうするのか?を考え直す必要があります。

たとえば、夫が契約し、夫の死亡時に妻が保険金を受け取る死亡保険があった場合、これは夫に万一の場合に残された妻のために加入していたものでした。離婚によってその必要がなくなったのなら、解約ということになりますが、もし子どもがいるなら、少し事情が異なってきます。その子を夫が引き取る場合、受取人を妻から子へ変更するのがよいでしょう。その場合も保険金額は変更したほうがいいかもしれません(妻子2人分に残すつもりの保険金額だったなら、子1人分の額に変更してもいいかもしれないからです)。

夫が契約し、妻の死亡時に夫が保険金を受け取る死亡保険も、解約するほかに、契約者を変更して妻が自分自身の保険として引き継ぐという方法があります。この場合、受取人は子(いれば)か、妻の親などになるでしょう。

保険は財産分与に対象。夫婦での十分な協議が必須

注意したいのは、解約返戻金や満期金の発生する終身保険・養老保険・学資保険・個人年金保険は財産分与の対象になるということです。支払ってきた保険料のうち、換金価値のある分は、住宅ローンなどと同様、やはり財産分与の対象になります。

特にトラブルになりやすのが学資保険です。被保険者は契約者であるほうの親と子どもの両方ですが、学資金などを受け取るのは親側だからです。受取人が離婚後も親権者となっていればいいのですが、そうでないなら必ず変更手続きをしてください。

いずれにせよ、夫婦での十分な協議が必須であり、難しいようであれば弁護士などの専門家のサポートが必要でしょう。離婚に際して、ほかにも話し合うべきことは数多くあるでしょうが、そのなかに、保険についてのことも含めておくのを忘れないようしたいものです。

離婚を機に保険の見直し・新規加入をした人の声

離婚と同時にマンションを購入したが、収入が途絶えたときが不安。子どものためにも収入保障が必要なのではと、保険相談を利用

- M.Kさん(47歳・女性)

- 家族構成:私・子ども2人

- 世帯年収:300万円

離婚、住宅購入、再婚、2人目妊娠と、大きなライフイベントが続き、確かな保障が欲しかった。自分と家族の今後のために、適切な保険を選ぶために保険相談に行きました

- E.Tさん(30歳・女性)

- 家族構成:私・夫・子ども2人

- 世帯年収:700万円