必要なタイミングで不要な保険にメスを入れることは大切ですが、加入している保険によっては慎重に見直した方がいいケースがあります。代表的なのは、「お宝保険」と呼ばれる貯蓄性の高い保険です。

この記事では、どのような保険がお宝保険に該当するのか、また何をどう慎重にチェックすればいいのか、解説しましょう。

お宝保険とは1996年以前に契約した貯蓄型保険

お宝保険とは、簡単にいえば、予定利率(運用利回り)の高い貯蓄型の保険のことです。保険会社が、「この保険は◯%で運用しますよ」「運用で得た分の保険料を割り引きますよ」と約束してくれているので、保険料の割に保障が手厚く、積み立てもしやすい非常にお得な保険です。

自分の保険がお宝保険かどうかは、契約した年月を調べれば分かります。予定利率がお宝と呼べるほど高かったのは1996(平成8)年4月1日までなので、それ以前に加入していればお宝保険だと思っていいでしょう。

加入時期と予定利率の目安

| 1952年3月 | 4.0% |

| 1976年3月 | 5.0% |

| 1985年4月 | 5.5% |

| 1993年4月 | 4.75% |

| 1994年4月 | 3.75% |

| 1996年4月 | 2.75% |

| 1999年4月 | 2.00% |

| 2001年4月 | 1.5% |

| 2013年4月 | 1.0% |

お宝保険を持たれていると少々辛いのが保険会社です。予定利率は契約時点の利率を固定する決まりのため、現在のような超低金利時代では、当時の約束が重くのしかかってくるわけです。運用が上手くいかないと赤字になってしまいますからね(これを「逆ざや」といいます)。

そのため、お宝保険の持ち主には、新商品の良さをアピールして他の保険への乗り換えを勧めてくる担当者も見られます。新商品には古い保険にない魅力が確かにありますが、予定利率をリセットしてまで乗り換えるメリットが本当にあるのか、しっかり見極めなければなりません。

なお、転換制度を使って乗り換えると保険料は下がりますが、それはお宝保険で貯めた積立金を頭金(下取り)にしているからです。要するに、自分の貯金を使っているに過ぎないということですね。また、転換制度は、転換時の年齢で保険料を再計算するため、基準の保険料は(加入当時と比較すれば)上がっていることを理解しておきましょう。

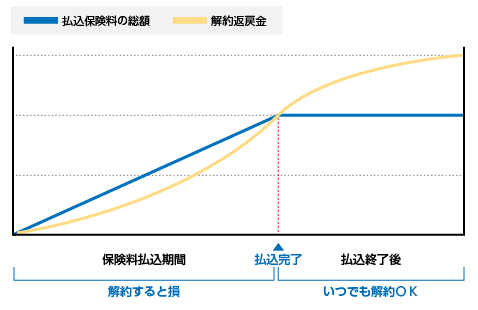

保険解約の際は解約返戻金がいくら貯まっているか確認する

養老保険や終身型の生命保険など、貯蓄を兼ねた保険に入っている人で、加入してから一定の年数が経過している場合は、解約することで戻ってくる解約返戻金がいくら貯まっているか、金額を必ず確認してください。図のように、一定期間まで積み立てないと、もらえる金額が払い込んだ保険料よりも少なくなってしまいます。

特に顕著なのは、低解約返戻金型の保険に加入している人で、払込期間満了の直前で解約してしまうケースです。低解約返戻金型は、保険料が安く抑えられている代わりに、中途解約すると解約返戻金が70%程度に減額される仕組みなので、解約時期を誤ると大損します。

某社終身保険の解約返戻率例(40歳 男性 保険金額500万円、65歳払込)

| 経過年数 | 低解約返戻金型 | 通常タイプ | |||||

|---|---|---|---|---|---|---|---|

| 既払込保険料累計 | 解約返戻金 | 解約返戻率 | 既払込保険料累計 | 解約返戻金 | 解約返戻率 | ||

| 25年 | 満了直前 | 388万5000円 | 289万500円 | 74.4% | 445万6500円 | 412万9000円 | 92.6% |

| 満了直後 | 413万2000万円 | 106.3% | 413万2000万円 | 92.7% | |||

| 30年 | 429万円 | 110.5% | 429万円 | 96.3% | |||

| 40年 | 459万円 | 118.1% | 459万円 | 102.9% | |||

解約返戻金がいくらになるかは、保険証券に記載してありますので、保険見直しの際には必ずチェックすることを忘れずに。数字がいろいろ並んでいてよく分からない場合は、担当者に確認してください。

さいごに

備えたい経済的リスクに合致した保障をそろえ、かつ家計の支出を改善することが保険見直し目的です。調べが足りないばかりに、うっかりと貴重な保険まで手放さないよう、慎重に行ってください。