「女性保険」として販売されている保険の仕組みを解説します。一般的な医療保険とどう違うのか? 女性は女性保険に入ったほうがお得なのか?など、女性保険ならではの特徴をひもときます。

医療保険とは違う? 基本的にはほぼ同じ

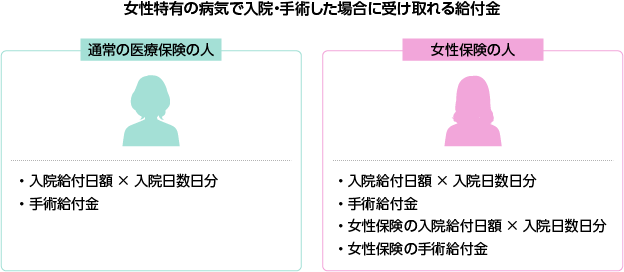

女性保険とは、医療保険を女性向けにカスタマイズしたもので、乳がんや子宮がんなど、女性特有の病気を特に手厚く保障する商品のことです。保障を上乗せしている分、保険料が多少アップします。

「女性特有の病気は女性保険でないと保障されない」と勘違いしている人もいるようですが、イメージ図のとおり、通常の医療保険でもきちんと保障されます。

これはつまり、女性特有の病気を気にしていない人にとっては保障のダブリになり、心配している人には心強い上乗せ保障になるということです。

保障対象となる女性特有の病気ですが、代表的なものを挙げておきます。

■ 主な女性特有の病気

- 子宮内膜症

- 子宮筋腫

- 子宮頸がん

- 子宮体がん

- 卵巣がん

- 卵巣のう腫

- 乳がん

- バセドウ病

- 関節リウマチ

- 帝王切開

- 異常分娩

- 不妊

- 月経不順

- 更年期障害

女性特有の部位にかかる病気のほか、男女共通で発症するものの、女性の発症率のほうが高い病気も含みます。ただし、これ、保険会社によって基準が違いますので、詳細は必ずパンフレットなどで確認してくださいね。

女性特有の病気は、若いから安心というものではなく、病が深刻化すると女性の象徴である部位が変化したり、機能しなくなったりするので、できるだけ早期発見して治療に努めたいものです。

※医療保険そのものの仕組みは、ここでは割愛しますので、詳しく知りたい方は下記のページをご覧ください。

女性保険と女性疾病特約はどう違う?

医療保険のオプションとして付帯できる特約に「女性疾病特約」があります。女性保険のように、女性特有の病気を手厚く保障してくれる特約ですが、「女性保険」とどう違うのでしょうか?

先に結論を言いますと、ほとんど同じです。

基本的に女性保険とは、医療保険に女性疾病特約をセットにした商品のことだからです。言い換えれば、女性保険は商品PRとしての呼び名ということですね。したがって、はじめは通常の医療保険に加入していて、あとになって女性疾病特約を追加した場合、女性保険に加入したとも考えられます。

ただ、女性保険と銘打った商品には女性疾病特約以外のオプションも加えられていることがあるため、ほとんど同じという言い方をしました。

女性保険に付いてくるお祝い金とは?

女性保険だけの専売特許ではありませんが、女性保険には、所定の期間で一定の条件を満たせば特別ボーナスの「ような形」で給付金を受け取れることがあります。

所定の期間中、保険金の請求がなかった場合は「健康ボーナス」、請求の有無にかかわらず、生存している場合は「生存給付金」という名目で受け取れますが、これらをひっくるめて「お祝い金」と覚えても差し支えありません。

「お祝い」という響きから一見お得に感じるかもしれませんが、このお金は保険会社が身銭を切っているわけではなく、契約者の保険料が財源となっています。お祝い金付きの女性保険は、ボーナスを付ける代わりに保険料がやや高めに設定されていて、結局は自分が捻出したお金が戻ってきているということです。

だからと言って、お祝い金付きの保険がダメだとはいいません。ボーナスの出る基準、金額、保険料、これらのバランスがいいと感じた保険なら加入する価値はあると思います。保険で一部を積み立てている、と考えることもできますからね。

女性は女性保険に入った方がいいのか?

「女性特有の病気が他の病気と比べてかかりやすいかどうか?」が基準になります。そこで、女性特有の病気のなかでも特に恐ろしい「特定部位のがん」に着目してみました。

■ 2016年 死亡数の多い部位順

- 1位:大腸

- 2位:肺

- 3位:膵臓

- 4位:胃

- 5位:乳房

※大腸を結腸と直腸に分けた場合、結腸2位、直腸9位 ※出典:国立がん研究センター

死亡率では、男女ともかかる部位の方が高いようです。一方、部位別の罹患数では次のような結果が出ています。

■ 2013年 罹患数の多い部位順

- 1位:乳房

- 2位:大腸

- 3位:胃

- 4位:肺

- 5位:子宮

※大腸を結腸と直腸に分けた場合、結腸3位、直腸7位 ※出典:国立がん研究センター

順位がかわり、子宮が5位、乳房が1位です。がんで死亡する率は低くても、がんにかかる可能性は女性特有の部位に多い、ということになります。

これを受けて、女性保険で備えるか、通常の医療保険で備えるかは個人の価値観です。述べたように、通常の医療保険でもがんに対する保障はされますし、公的保障の高額療養費制度も利用できます。また、女性特有の病気だからといって、性別に関係なくかかる病気よりも医療費が高くなるわけではありません。

保険ソクラテスでは、

- 基本的には医療保険だけで対応

- どうしても不安な方は女性保険

がよいと考えていますが、それも、貯蓄の度合いや病気の家系、現在のライフステージなどで変わってきます。ご自身の状況を総合的に判断して、適切な備えを選んでください。