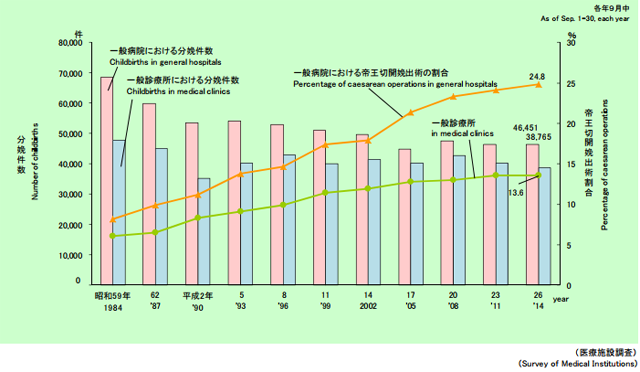

帝王切開による出産がここ20年で倍増していることをご存知でしょうか。厚生労働省の統計によれば、分娩件数は減少傾向である一方、帝王切開手術の割合は増加しており、今や5人に1人が帝王切開で出産していることが明らかになっています。

ところで、帝王切開で出産するとどれくらい費用がかかるのでしょうか? 経腟(自然)分娩と比べて明らかに高ければ保険などで準備すべきですし、そうかからないなら貯蓄だけで十分です。

「帝王切開が増えている現代だからこそ、女性保険で備えるべき」という声もあるため、実際のところいくらかかるのか、きちんと理解しておく必要があるでしょう。

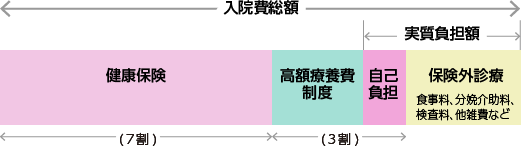

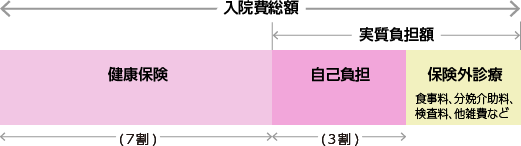

健康保険と高額療養費制度が適用される

通常分娩は病気ではないため、費用は全額自己負担になります。平均自己負担額は出産する施設(個人病院、総合病院、個室、大部屋等)にもよりますが、40~50万円だと考えておけばいいでしょう。帝王切開も分娩環境によって大きく異なりますが、50万円~75万円程度だと言われています。

ただし、帝王切開は医学的な必要性から止む無く行う「手術」なので保険診療が適用され、自己負担は全体の3割で構いません。

「入院費の総額が高額になれば3割負担でさえも重くなるのでは?」と思うかもしれませんが、健康保険が効くということは高額療養費制度も適用されるということなので、自己負担額は一般的所得者【区分ウ】なら8~9万円で済むことになります。

| 適用区分 | 自己負担限度額(1ヵ月) |

|---|---|

| 区分【ア】上位所得者年収約1160万円以上 (健保:標準報酬月額83万円以上国保:旧ただし書き所得901万円以上) | 25万2600円+(総医療費-84万2000円)×1%年4ヵ月目の多数該当より一律14万100円 |

| 区分【イ】上位所得者年収約770~約1160万円 (健保:標準報酬月額53~79万円国保:旧ただし書き所得600~901万円) | 16万7400円+(総医療費-55万8000円)×1%年4ヵ月目の多数該当より一律9万3000円 |

| 区分【ウ】一般年収約370~約770万円 (健保:標準報酬月額28~50万円国保:旧ただし書き所得210~600万円) | 8万100円+(総医療費-26万7000円)×1%年4ヵ月目の多数該当より一律4万4400円 |

| 区分【エ】一般年収約370万円未満 (健保:標準報酬月額26万円以下国保:旧ただし書き所得210万円以下) | 5万7600円年4ヵ月目の多数該当より一律4万4400円 |

| 区分【オ】低所得者住民税非課税の世帯 | 3万5400円年4ヵ月目の多数該当より一律2万4600円 |

このように、公的制度が適用される=通常分娩より安くなる可能性もありますが、入院日数が長引いてしまうほか、民間・公立病院を含む施設環境や地域、分娩した時間帯等によって費用設定が異なるため、ケースによっては高くなる恐れもあります。療養環境を重視して個室を利用するなど、保険外診療のことも頭に入れておいた方がいいでしょう。

まとめ

以上から、「帝王切開はお金がかかるから医療保険で備えるべき」という考えは必ずしもそうではないことが分かりました。むしろ通常分娩より安くなるケースもあり、医療保険に入っている人は入院日数に応じた給付金や手術給付金が受け取れます。女性保険加入者はそこに上乗せ金も給付されるため、トータルで黒字になる場合も十分考えられます。

帝王切開のほか、早産・流産、重症妊娠悪阻、妊娠中毒症、子宮頸管無力症などの分娩トラブルでも健康保険や高額療養費制度が使える場合があり、想像したくないトラブルもあるものの、女性保険に加入していると契約に応じた保険金が受け取れます。なお、一度帝王切開で出産すると数年間は女性保険に入れないか、加入できても「子宮関連の疾病は保障しない」など限定条件が付く場合があるので注意してください。

さいごに、通常分娩・異常分娩にかかわらず、妊娠・出産には「出産一時金」や「出産手当金」など、出産時の負担経験に役立つ公的補助がいくつかあります。知っておかないと損なので、利用できるものはしっかりと利用しましょう。

| 出産育児一時金 | 1児につき42万円が支給される(ただし産科医療補償制度対象外での出産は39万円) |

|---|---|

| 出産手当金 | 産前42日、産後56日までの産休中、標準報酬日額の3分の2に相当する手当金が支給される |

| 高額医療費控除 | 1年間に支払った医療費が10万円以上かかった場合、一定額を所得から控除される |

| 傷病手当金 | 異常分娩などが原因で働けなくなった場合、勤務先の健康保険から標準報酬日額の3分の2が支給される |

| 失業手当金 | 妊娠を機に退職した場合、給料の6割相当が就業期間に応じて支給される |