海外旅行に海外旅行保険は必需品ですが、うっかりしていた等の理由で無保険のまま出かける人も少なくないでしょう。

何らかの事情で海外旅行保険に入りそこねたとき、海外から契約することは可能なのでしょうか?

出国後でも申し込める海外旅行保険は国内にはない

残念ながら、日本の海外旅行保険は国内からしか手続きできない決まりになっています。保険会社の監督官庁である金融庁がそのようなルールを設けているため、仕方のないことなのです。

では、無保険のまま渡航してしまった人は為す術がないのかというと、そうではありません。

海外旅行保険付きのクレジットカードで対応する

所有しているクレジットカードに海外旅行保険が付いている人は、ひとまずセーフ。有料の保険に比べると頼りない補償内容ではあるものの、あるとないとでは全然違います。最近は年会費無料のクレジットカードにも質のいい海外旅行保険が付いているので、滞在日数が少なく、医療費が安い国ならクレジットカードの付帯保険だけで凌げないこともありません(もちろん安心はできませんが……)。

ただし、クレジットカードの海外旅行保険は、入会しているだけで利用できるもの(=自動付帯)と、旅行代金の一部をカードで決済しないと利用できないもの(=付帯保険)があり、注意が必要です。前者の場合なら、旅行先にそのクレジットカードを持ってきていなくても有効になるのが一般的です。

現地でも加入できる海外の保険会社を探す

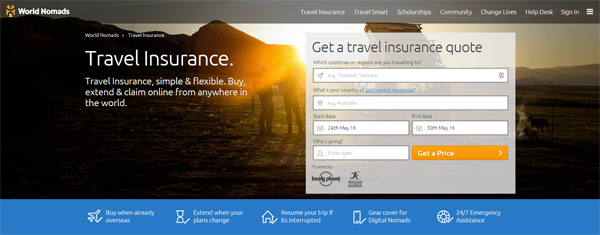

クレジットカード付帯保険のない人、また、それだけでは不安な人は、海外の保険会社を検討しましょう。有名なのは「World Nomads」です。

ご覧のように日本語未対応ですが、さほど構える必要はありません。基本的には次の5つに答えるだけで見積もりが完了します。

- 「Which countries or regions are you travelling to?」

→ どの国または地方に旅行するのですか? - 「What’s your country of permanent residence? 」

→ どこの国に住んでいますか? - 「Start date?」

→ 保険開始日はいつからの予定ですか? - 「End date?」

→ 保険期間の終了日はいつまでですか? - 「Who’s going?」

→ 単身?カップル?家族?でお出かけですか?

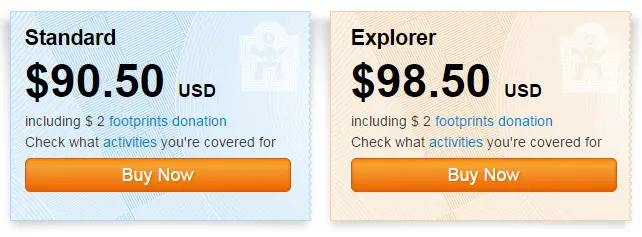

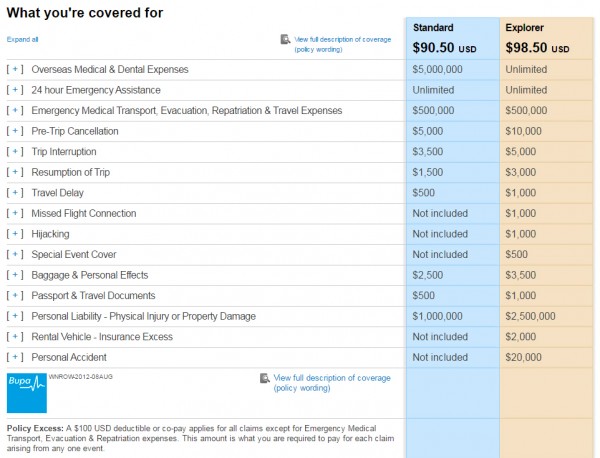

見積もり(Gea a Price)後、「Standard」版と「Explorer」版の保険料と補償内容が表示されます。Standardが通常コース、Explorerがグレードアップコースです。

スタンダードでも治療費$500万、携行品損害$2,500と十分な補償が付いています。どちらを選ぶかは渡航先や旅程によって決めるといいでしょう。

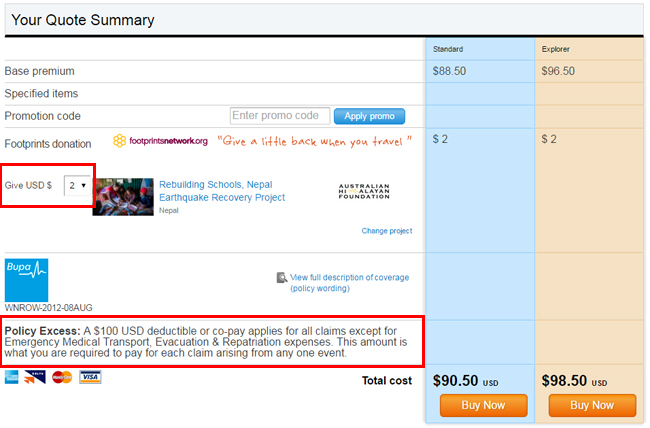

ちなみに初期設定では「$2寄付する」にチェックマークが入っているので注意。その気がないなら外すなり、金額を変えるなりしてください。

もう一つの赤枠には、「保険金を請求するには$100がかかる」と書かれており、少々驚きです。また別ページには、保険が有効になるには3日間の猶予が設けているとの記述も見られました。補償や支払いに関する注意事項は日本語でも見落としがちなのに、英語で書かれるとさらにハードルが上がる気がしますが、そんなに難しいわけではないので、頑張ってトライしてみてはいかがでしょうか。

保険期間の延長は原則可能

海外旅行保険に加入したけれど、何らかの事情で保険期間をオーバーしてしまいそうな場合は、海外からでも契約の延長を行うことができます。

インターネット経由で加入した場合は、オンライン上からの変更手続き、または電話での申し込み。店頭から加入した場合は、委任を受けた代理人(家族・友人など)を通して手続きするのが一般的です。もちろん、保険会社によって対応が異なるため、詳細は要確認です。

保険期間の延長が無理なら海外の保険に入り直す手も

保険会社が延長手続きを受け付けてくれない場合、現地から加入できる保険会社を探しましょう。[2]で紹介したWorld Nomadsのほか、「グローブパートナー」という保険もあります。ドイツに拠点を置く保険最大手のアリアンツ社と、保険代理店ASSETS ASSURANCESが共同で手がける海外旅行保険です。嬉しいことに、公式サイトは日本語に対応しています。

ただしこの保険、加入条件に特徴があり、日本を出国後に加入する場合は、「その直前まで同等の保険に加入していること」。”同等の保険”とは、日本からの海外旅行保険のほか、クレジットカード付帯保険、現地の医療保険などを指します。”契約が切れる前の乗り換え保険に利用してください”というコンセプトなんですね。

肝心の補償内容は、入院、外科手術、治療費、薬代の補償が無制限と十分な内容ですが、入院以外はキャッシュレス診療に対応していないのが残念。また、携行品損害も補償対象外です。

その代わり……というわけではありませんが、保険料は割安なほうです。渡航先と期間、年齢によって変動するため、契約の際は補償内容と共によく確かめてください。基本的に延長は可能ですが、途中解約・変更はできません。

全体を通して

渡航先からでも海外旅行保険に加入できなくはないですが、契約条件が限定されていたり、補償内容が微妙だったりと、満足のいく保険を見つけるのは難しそうです。やはり、万全の状態を整えてから出国するのが望ましいですね。