火災保険は、損害補償保険の一種で、火災などで住まいが被害を受けた場合、損害が補償される保険です。万一、自宅が火事に見舞われたことを想像すると、保険があれば心強いように思えますが、なんでもかんでも保険に入ればいいというものではありません。

ここでは、火災保険の必要性について検討してみます。

火事に遭う確率はどれくらい?

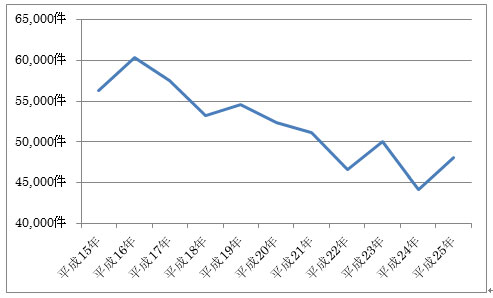

ここ 10 年で発生している年間火災件数はおよそ 5万~ 6万件です。平成 25年は 4万 8,095件の出火があり、日に約 132件の出火があったことになりますが、この出火は、山火事や車両火災なども含んでおり、このうち建物の出火はおよそ半数の約 2万 5,000件です。

全国の世帯数は執筆時現在で約 5,600万世帯なので、 1年間に 2,240世帯に 1件の割合で建物火災に遭っていることになります。 2240分の 1ですから 0.04%。ある世帯が 1年間に建物火災に遭う確率は、実は0.1%にも満たないのです。

こんなに確率が低いなら、別に保険に入らなくても大丈夫では?という気になってきますね。

しかし、たとえ確率が低くても、もしも火災に見舞われた場合、その被害が甚大なものになる恐れがあります。自分や家族のかけがえのない生命が失われることさえありますし、生命が助かったとしても、財産面で大きなダメージを受けることになります。住まいと生活に必要な品物すべてを失ってしまうことも想定しなければなりません。

このように、火災保険は、確率は低いものの、起こってしまった場合のダメージが非常に大きいリスクに備える保険であり、その意味で、保険の本質を体現している商品だと言えます。

続いて、火災保険の必要性を考えるうえで、おさえておきたいポイントを示していきます。

1.延焼で被った損害は火元の家には賠償してもらえない

総務省の統計では、住宅火災の出火原因(放火・自殺は除く)の第1位はたばこです。では、家族には喫煙者もいないし、自分は注意深い方だから火事なんか起こさない、と思ったら大間違い。火災は、自分が起こさなくても、近隣で起きたものによって被害を受ける場合があるのが恐ろしいところです。

そして、「失火責任法」という法律により、ある家が火災になり、その延焼によって他家に被害を与えたとしても、故意や重大な過失がない限り、火元となった人は延焼の損害賠償責任を負わなくてよいと定められています。逆に言えば、自分にはまったく落ち度がなく、隣家が火元の火事で被害を受けたとしても、その損害を隣家に賠償してもらうことができないのです。

大変、理不尽に感じられますが、これは、火災で発生する損害が甚大であるからこそ、それを一個人に負わせるのは困難であるという趣旨で法律に定められています。こんなとき、火災保険に加入していないと「やられ損」になってしまう恐れがあります。

2.賃貸での火災は貸主に対して賠償責任を負う

一方、自分が火事を起こしてしまった場合の責任について考えてみましょう。

先に述べたように、失火責任法で、故意や重大な過失がなければ他家に対して賠償責任は負いませんが、住んでいるのが賃貸であった場合は別です。賃貸物件の借主は、貸主に対して、返すときは建物を最初に借りたときの状態にして返すという原状回復義務を負っています。この場合、失火責任法よりも優先されて、借主に原状回復義務=火災で与えてしまった建物への損害の賠償が課されてしまうのです。

つまり、賃貸で住んでいる人は、火災の責任はより重いというわけです。そのため、そもそも賃貸契約の際に、火災保険の加入が貸主から求められることがほとんどでしょう。

3.火災保険の補償対象は住まいにまつわる損害全般である

ここまで、火災について述べてきましたが、火災保険が補償するのは火災の損害だけではありません。

暴風で何かが飛んできて窓ガラスが割れた、大雨で河川が氾濫し、床上浸水して家具がダメになった、といった、自然現象などで発生する住まいへのダメージ全般を補償の対象とすることができます。集合住宅で、上階の住人がお風呂の水を出しっぱなしにしてしまい、自分の部屋が水濡れ被害を受けた場合や、空き巣に入られて窓ガラスが割られたといった人的被害を含めることも可能です。

火事に遭う確率は非常に低いという話でしたが、台風は毎年やってきますね。風災や水災、地域によっては豪雪の被害などは、ずっと遭う確率が高そうです。そして昨今、不安なのが地震の被害。火災保険は地震の被害を補償できず、地震保険に入る必要がありますが、地震保険に入るには、ベースとして火災保険に入っていなければならないという仕組みになっています。

このように、火災保険とは、住まいの起こりうるリスクを総合的に補償する保険であり、火災保険という名称からイメージされるよりも、ずっと幅広い内容のものなのです。

まとめ:火災保険の必要性は?

以上、火災保険についておさえておきたいポイントを整理しました。以下にまとめます。

- 火事に遭う確率は低いが、遭ってしまった場合のダメージは非常に大きい

- 近隣の火災で受けた損害は、火元の家には賠償してもらえない

- 賃貸に住んでいると、貸主に対して火災の賠償責任を負ってしまう

- 火災保険の補償は、住まいにまつわる損害全般である

これらを踏まえて、火災保険が必要かどうかですが、やはり「火災やその他の災害で住まいがダメージを受けるリスク」をどこまで受け入れられるかという点が、判断の分かれ目になります。合わせて、自分が火災を起こしてしまった場合の損害賠償のリスクもあります。これは賃貸住まいの場合に限らず、重過失によって失火責任法が適用されなかった場合や、法律上の責任がないとは言っても、いざ自分が出火した場合の道義的な責任を果たさなくてはならない場合もあります。

住まいという生活の根幹に対する補償ですから、「なんとかなるのでは?」という態度は危険です。総合的に考えると、その必要性は高いのではないでしょうか。