地震保険の加入率はどのくらいなのでしょうか。火災保険には入っていても、地震保険には加入していない世帯は意外と多そうです。そこで、損害保険料率算出機構がまとめた各都道府県の世帯加入率を調べてみました。

都道府県別の地震保険世帯加入率(最新版)

| 都道府県 | 世帯加入率(%) | 都道府県 | 世帯加入率(%) | 都道府県 | 世帯加入率(%) |

|---|---|---|---|---|---|

| 北海道 | 24.0 | 石川 | 25.5 | 岡山 | 23.9 |

| 青森 | 21.0 | 福井 | 27.9 | 広島 | 30.1 |

| 岩手 | 23.7 | 山梨 | 32.6 | 山口 | 25.6 |

| 宮城 | 52.1 | 長野 | 21.9 | 徳島 | 29.5 |

| 秋田 | 21.8 | 岐阜 | 35.6 | 香川 | 32.4 |

| 山形 | 21.9 | 静岡 | 30.9 | 愛媛 | 25.1 |

| 福島 | 30.1 | 愛知 | 41.0 | 高知 | 26.4 |

| 茨城 | 29.2 | 三重 | 28.8 | 福岡 | 35.4 |

| 栃木 | 28.6 | 滋賀 | 28.5 | 佐賀 | 22.8 |

| 群馬 | 22.5 | 京都 | 30.4 | 長崎 | 16.6 |

| 埼玉 | 31.8 | 大阪 | 32.2 | 熊本 | 38.5 |

| 千葉 | 33.6 | 兵庫 | 27.9 | 大分 | 25.6 |

| 東京 | 37.0 | 奈良 | 29.6 | 宮崎 | 26.8 |

| 神奈川 | 35.5 | 和歌山 | 26.1 | 鹿児島 | 27.1 |

| 新潟 | 21.9 | 鳥取 | 26.0 | 沖縄 | 15.4 |

| 富山 | 22.2 | 島根 | 17.1 | 合計 | 31.2 |

※1 世帯加入率は、当該年度末の地震保険契約件数を当該年度末の住民基本台帳に基づく世帯数で除した数値。 ただし、2013年度以降の世帯加入率は、当該年度12月末の地震保険契約件数を当該年度1月1日時点の住民基本台帳に基づく世帯数で除した数値。

※2 本表は居住用建物および生活用動産を対象として損害保険会社が取扱っている「地震保険」のみの数値であり、各種共済については含みません。

※3 上記の数値は、いずれも速報値です。

全国平均は31.2%。7割位上の世帯が地震保険に加入していないことが判明しました。最も高いのは宮城県で52.1%、実に約半数の世帯が加入しています。逆に、長崎県が最も低く16.6%、次いで沖縄が15.4%と、地震被害に対する関心は薄いよう。愛知県の41.0%は、今後も警戒される東海地震に対する意識の表れでしょうか。

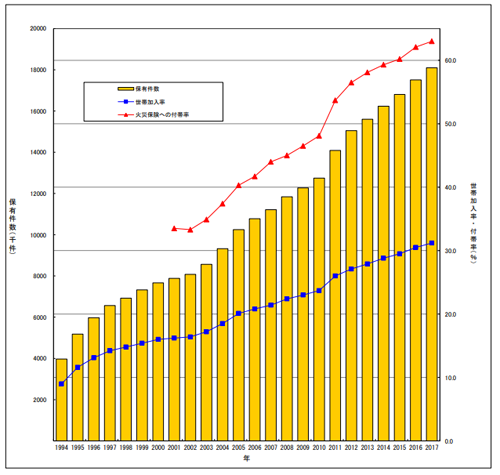

意外に低い加入率でしたが、東日本大震災を機にその重要性が再認識されたのは確かで、地震が起きた2010年度から2011年においての火災保険付帯率は全体で5.6%も伸びています。福島県は40.1%から58.1%増で18.1%にまで上昇。地震対策への意識がはっきりと見て取れます。

あなたの地域の被災リスクは?ハザードマップで予測する

自分の居住地域がどれだけ自然災害を受けやすいのか、もしものときのためにも、その予測値を事前に把握しておくのは大切なことです。

方法は簡単。国土交通省が運営する『ハザードマップポータルサイト』にアクセスすれば、自然災害における各地の被害範囲や程度が予測表示されています。少しサイトの見方が複雑ですが、各災害(地震防災・危険度・洪水・高潮・津波など)と地方を選び、詳細を追っていけば目的の情報にたどりつくことができます。

「土地条件を見る」からは、各地の形状や地盤の高低、干拓、埋め立ての歴史など、土地の生い立ちを見ることができ、そうした詳細情報からある程度の災害リスクを推定することが可能。土地条件は被害の予測に欠かせない情報なので、こちらも一度くらいは目を通しておくとよいと思います。

また、ポータルサイトでなくとも、地域の実情に応じて各市区町村が独自に掲載している場合もあり、避難経路や避難場所、災害時の心得等、役立つ知識が掲載されています。