火災保険の、補償額の決め方を考えてみましょう。

生命保険の場合、支払事由を満たす限り、あらかじめ設定された保障額(保険金額)を受け取ることができます。対して、火災保険などの損害保険は、原則として、発生した損害額を実費で補償します。契約時に設定する補償額とは、その上限ということになります。

上限は高ければ高いほどいいように思えますが、補償額を高く設定すると保険料も上がってしまいます。かといって、下げすぎて、実際に発生した損害額を補償できないのも本末転倒ですから、発生しそうな損害額を適切にカバーできる額に設定する必要があります。

火災保険は、建物と家財に別々に補償額を設定しますので、それぞれ適切な保障額の決め方を考えていきましょう。

建物の補償額はどう決める?

建物にかけるべき補償額を、その建物の価値を価格にしたものという意味で「保険価額」と呼びます。保険価額は考え方によって2種類あります。「新価(再調達価額)」と「時価」です。

新価(再調達価額)とは、「今、その建物を新たに建てるとしたらいくらかかるか」という金額です。

時価は、その建物を建てたときにかかった金額から、現在までの経過年数に応じて消耗や経年劣化があったと考え、その価値を減らしたものをいいます。

両者は以下の式のような関係になります。

時価 = 新価 - 経年・使用による減価

その建物の価値をあらわすという意味では、時価のほうが合理的です。そのため家を売買する場合などは時価で取引が行われます。ですが、火災保険に関していうと、火事で建物を失った場合、再建に必要なお金は結局のところ新価になりますので、時価をもとにした保険金額では補償が不足する場合がほとんどでしょう。

昔は、時価額でしか保険契約ができない火災保険もありましたが、現在は、逆に新価をベースにしたものが多くなっています。

新価の計算方法

では新価(再調達価額)はどのように計算すればよいかを見ていきます。

まずその建物が新築の物件である場合は簡単です。新価=「今、その建物を新たに建てるとしたらいくらかかるか」という金額なのですから、実際に建築に要した額(建築価額)が新価ということになります。

築年数が古くなっている場合、建築資材の価格変動などで、当時とは同じ額ではなくなっている場合がほとんどでしょう(建築内容によって上がっている場合もあれば下がっている場合もあります)。そのため、

新価(再調達価額) = 建築価額 × 価格変動率(建築費倍率)

という計算を行って新価をもとめます。この方法を「年次別指数法」といいます。

価格変動率(建築費倍率)は建築費用の年次での変化をあらわした指数で、保険会社がそれぞれ独自のものを用意しています。そのため、実際には、それぞれの保険会社に物件の情報を伝えて見積もりを出してもらう形になります。

たとえば、今が2015年で、20年前の1995年に2,000万円で家を新築していた場合で考えてみましょう。契約したい保険会社で、1995年の建築費倍率が0.9であったと仮定します(実際には、年次と工法を、独自の表にあてはめて倍率を決定します)。

この場合、建築価額は以下のようになります。

当時の建築価額2,000万円 × 建築費倍率0.9 =1,800万円

この物件の新価は1,800万円となり、この額を建物の補償額とするのが適切という見積もりになります。

物件を建売で購入した場合、建築価額がわかっている場合は、同様に年次別指数法で新価をもとめることができます。建売で購入した物件で、建築価額がわからない場合は、「新築費単価法」という方法で新価を計算します。

新築費単価法は、建物の構造などを一覧表にあてはめて計算していくことで新築費単価をもとめ、それをもとに以下のような計算を行います。

新価 = 新築費単価 × 単価調整(±30%) × 延床面積 + 門や塀など付属物の価格

新築費単価についても、建築費倍率同様、各保険会社が独自のものを作成しています。

マンションの場合の補償額

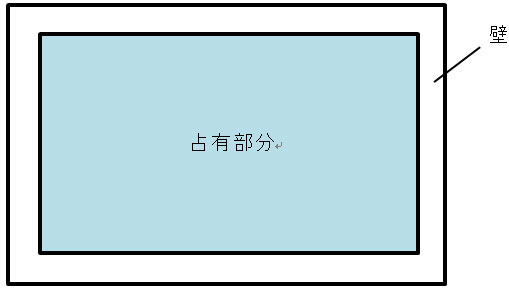

マンションの場合も、基本的な価額のもとめ方は同じです。ただし、マンションでは区分所有者が保険をかけるのは占有部分だけになりますので、一棟丸ごとの建築価額ではなく、所有している占有部分だけの価額を計算する必要があります。このとき、占有部分と共有部分の線引き(境界線)をどこに置くかで、占有部分の面積が変わり、価額が変わってくるため少々ややこしいです。

境界線の引き方は下記の2種類あります。

上塗り基準

壁は共有部分とみなし、上塗り部分とその内部(室内)だけを専有部分とする方式。

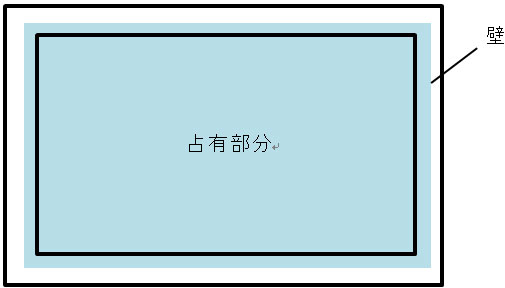

壁芯基準

室内だけでなく、壁の中心線までが専有部分とみなす方式。

壁芯基準のほうが、面積が広くとられますから、価額は高くなります。どちらの方式で計算するかは、そのマンションが占有部分をどう定義しているかによるため、マンション管理規約などで確認する必要があります。

家財の補償額はどう決める?

家財の補償額は、普通に考えますと、現在、所有している家財がすべて失われた場合、それらをもう一度買い戻すことのできる金額が、適切な補償額ということになります。しかし、実際に、今、家の中にある家財の価格をすべて調べるのはなかなか難しいでしょう。大きな家具だけでなく、ペン1本も家財には違いありませんから、厳密な計算はほとんど不可能だと言えます。

そこで、多くの場合は、家の広さや世帯人数・年齢などをもとに、あらかじめ保険会社が用意している目安金額をもとめ、参考にするという方法が用いられます。このやり方を「簡易評価」といいます(対して、すべて正確に価格を求める方法を「積算評価」と言います)。

家の広さを根拠とするのは、広い家ほどたくさんの家財が持てるからであり、世帯人数や家族構成、年齢などからは、だいたいの標準的な生活のモデルのようなものが推測できますから、それにもとづいて所有している家財の内容を推定しています。

下記は、損保ジャパン日本興亜が世帯主の年齢と家族構成から定め、「家財の買い替え費用例」として提示している目安の表です。

| ご家族構成 | 2名 | 3名 | 4名 | 5名 | 独身世帯 | |

| 大人のみ | 大人2名 子ども1名 | 大人2名 子ども2名 | 大人2名 子ども3名 | |||

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後以上 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

単身世帯なら300万円、2~3名の家族なら500~1,500万円程度が相場としています。

加入を考えている保険会社からこのような表を提示されても、必ずそのとおりにしなければならないことはありません。あくまで参考に、最終的には自身の判断で決定することになります。大きな家具や家電製品などは、価格も調べやすいでしょうから、主要なものは実際に価格を調べる積算評価を行い、簡易評価と組み合わせて、全体の補償額を考えるのもいいでしょう。

なお、家財の中でも、「30万円を超える貴金属・美術品など」や、失われてしまったら再調達ができない「設計図、図案など」は、「明記物件」と呼ばれ、あらかじめ特にリストアップしておかないと補償されません。代表的なものとして、以下のようなものが挙げられます。

- 宝石、貴金属、宝飾品(結婚指輪なども含みます)

- 腕時計

- 絵画、掛け軸

- 骨董品

- 古文書

- 帳簿や証書など

明記物件の補償額は1組につき上限100万円までと決められており、それ以上は特約が必要になります。