長期金利の低下に伴い、ここ数年は貯蓄型保険の値上げが相次ぎ、また、一部には販売停止された商品もあります。さらに2017年4月には貯蓄型保険にかかわる業界全体の動きもあり、保険料値上げや販売停止の動きも出ています。

相次ぐ値上げや販売停止はなぜ?

個人年金保険や学資保険、終身保険、養老保険など、満期時や解約した時に解約返戻金のあるタイプは「貯蓄型保険」と言われています。低解約返戻金型終身保険は一時期、学資保険代わりの商品として重宝されたこともありましたし、一時払終身保険が爆発的に売れた時期もありました。しかし、今ではほとんどが販売停止になってしまいました。個人年金保険や学資保険をはじめ多くの貯蓄型保険が値上げをしたり販売停止になったりという動きが広がっています。

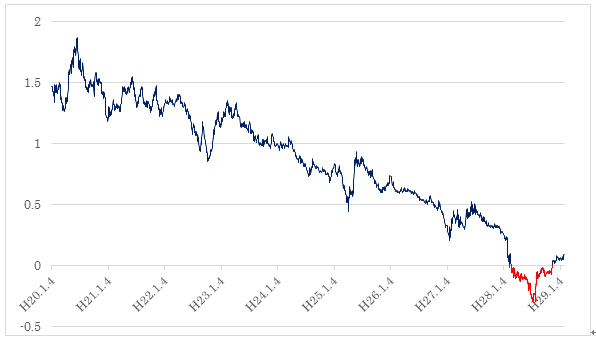

そもそも貯蓄型保険は国債などを中心に運用されていることから、国債の利回りの影響を大きく受けます。まずはここ10年弱の国債の利回りの動きを見てみましょう。

■新発10年物国債の利回りの推移

みごとな右肩下がりの状態です。平成28年2月に導入された日銀の「マイナス金利政策」の影響で新発10年物国債の利回りも一時期マイナスに陥りました。現在は、この新発10年物国債利回りも日銀の金融政策によってコントロールされていて、今後しばらくは上昇が抑制される可能性がある状況です。

この状態では、加入時に予定利率(運用利率)を保証するような貯蓄型の保険を同じ保険料で売り続けることができるはずがないのは、誰が見ても明らかですね。こうした理由で、ここ数年、保険会社各社は貯蓄型保険の販売停止や値上げを行ってきたのです。

とどめは標準予定利率の引き下げ

かつては生保業界全体で予定利率はほぼ同一でしたが、1996年4月に「標準予定利率」という行政監督上の利率が導入され、それ以降はこの「標準予定利率」を指標にして各社が自社商品に適用する「予定利率」を決める形になりました。

この「標準予定利率」は過去10年間の新発10年物国債の利回りの平均か、過去3年間の同利回りの平均か、どちらか低い方を参照して決められています。当然ながら、「標準予定利率」も右肩下がりに下がっており、2017年4月には0.25%へと大きく下げることが決まっています。▲0.75%のインパクトは、貯蓄型保険の保険料では1~3割程度の上昇と見られています。

■標準予定利率の推移

- 1996年4月~ 2.75%

- 1999年4月~ 2.0%

- 2001年4月~ 1.50%

- 2013年4月~ 1.0%

- 2017年4月~ 0.25%

「標準予定利率」の変更と各社の「予定利率」の変更の時期は同じでなくても問題がないため、2017年4月の「標準予定利率」の引き下げを前提にした保険料値上げや商品の販売停止などの動きも一部、見られます。しかし、日本生命など大手生保を中心に、同じ時期に合わせて値上げをすると発表している保険会社も少なくはなく、駆け込み需要が発生しています。

この環境でどう考えればいい?

貯蓄型保険にとっては史上最低と言える最悪な環境ですが、こうした中、われわれ生活者はどのように行動するのがいいのでしょうか。

まず、予定利率が史上最低の今は貯蓄型保険には入らないことです。日本人は貯蓄型保険が大好きですが、冷静に考えてみてください。予定利率は「予定」と言いながら「固定」の利率です。加入した時期に、契約期間中ずっと続く利率が確定するのです。もはや0に限りなく近い利率の長期固定金利商品ともいえる商品を利用する選択はNGではないでしょうか。日本の景気がよくなれば、いずれ予定利率も上がるので、待てるのであればそれを待つのがいいかもしれません。

しかし、どうしても必要な保障の場合はそうはいきません。その場合は、次のような代替商品を検討されてはいかがでしょう。保険でなくても目的を達成できる場合は、保険商品にこだわる必要はないでしょう。特に困るのが終身保険です。法定相続人の500万円の非課税枠を利用する場合は、保険でなくてはいけません。

終身保険

保険なら……

- 変額終身保険、定期保険(死亡保障ニーズ。または、法定相続人の500万円の非課税枠を利用する場合)

- 変額終身保険、外貨建て終身保険(解約返戻金を何かに使う目的の場合。ただしリスクあり)

保険以外なら……

「NISA」(2018年以降なら「積立NISA」)、個人向け国債、その他貯蓄(葬儀費用を貯める、その他何かの目的のために貯める場合)

学資保険

保険なら……

なし(企業努力で学資保険の販売を続ける会社もあるので、超低金利でも納得できるのであれば…)

保険以外なら……

個人向け国債、「ジュニアNISA」(2018年以降なら「積立NISA」)

個人年金保険

保険なら……

外貨建て個人年金保険、変額個人年金保険

保険以外なら……

個人向け確定拠出年金(「iDeCo」)、「NISA」(2018年以降なら「積立NISA」)

全体を通して

過去10年・3年の国債利回りの平均で標準予定利率が決まるということですので、今後しばらくは急激な予定利率の上昇は見込めない可能性はあります。しかし、少しずつでも予定利率が上がり、貯蓄型商品の選択肢が早く戻ることを祈ります。