一口に保険と言ってもいろんな種類がありますが、最も代表的なのが「生命保険(死亡保険)」です。

生命保険(死亡保険)は、簡単に言えば、保険の対象になっている人(被保険者)が亡くなった場合、保険金が支払われるというものです。そこを共通点として、生命保険にはいくつかアレンジされたタイプがあります。

少々ややこしいかもしれませんが、基本形の3つさえわかれば、その他はパターンの派生ですので、まずは基本形を理解しておきましょう。

……と、その前に、保険に関するいくつかの基礎知識も押さえておきましょう。難しいことは一つもありませんので、安心してください。

押さえておきたい保険の基本用語

保険期間(保障期間)と満期

保険の契約が有効である期間のことです。その間は保障があるということですから、保障期間とも言います。保険期間はあらかじめ何年と決まっている契約もあれば、いつまでと決めずに一生涯という契約もあります。 保険期間が終了する時期のことを「満期」と呼びます。

保険料と保険金

保険の契約者が保険会社に支払う料金が保険料。もしものとき受け取るお金が保険金です。保険金は万が一の状況への保障として受け取るものですから、この金額を「保障額」という言い方をすることもあります。

満期金と解約返戻金

保険が満期になったとき受け取るお金のことを満期金と呼びます。満期が来る前に保険契約を止めることを解約といい、そのとき受け取るお金が解約返戻金です。この満期金・解約返戻金は、保険の種類によってある場合とない場合とがあります。

保険の基本形3つ

以上のことがわかっていれば、生命保険のしくみについて理解がしやすくなるでしょう。さて、生命保険は、以下の3つが代表的な商品のタイプとなっています。

- 終身保険

- 定期保険

- 養老保険

それぞれは、以下のような点で違いがあります。

- 保険期間は決まっているかいないか

- 満期金はあるかないか

- 解約返戻金はあるかないか

これらの違いに注目して、それぞれのタイプの保険についてしくみを見ていきましょう。

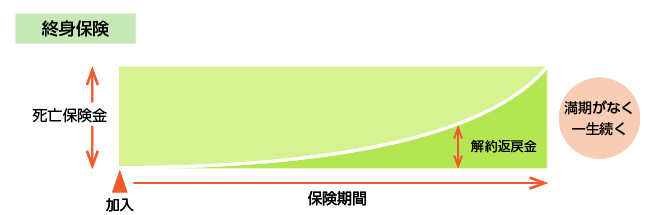

1.終身保険

終身保険は、その名のとおり、保険期間の定めがなく、保障が終身(一生)続く保険です。満期がありませんので満期金はありませんが、人は必ずいつか亡くなりますので、保険金は必ず受け取れることになります。

途中で解約すると解約返戻金が受け取れます。保険金か解約返戻金のどちらかを受け取ることになるので、必ずなんらかのお金はもらえる保険だと言えます。

解約返戻金は、所定の予定利率(保険会社が約束する運用利回りのようなもの)にもとづいて、払い込んだ保険料の総額よりも少し多めに戻ってくるのが通常です。この性質を利用して、終身保険は貯金のかわりに使われることがあります。

いざというときの死亡保障を得ながら、必要がなくなったら解約。解約したときはちょっとおトクにお金が戻ってくる、というわけです。 必ずお金が受け取れますが、保険料は次に解説する定義保険と比べるとやや高めです。

ここ数年は、保険料を安めにするかわりに、ある一定期間までは保険料を払い続けないとおトクにならない(=解約返戻金額が保険料総額を割り込む)「低解約返戻金型」という商品が人気です。

ほかに、終身保険のちょっと変わった使い方として、相続対策があります。多額の相続が予測されるけれど資産が不動産ばかりであったら、すぐには売却できませんから分割したり相続税を払ったりするのに困ることがあります。そんなとき、終身保険で現金が受け取れるよう準備しておく、というものです。

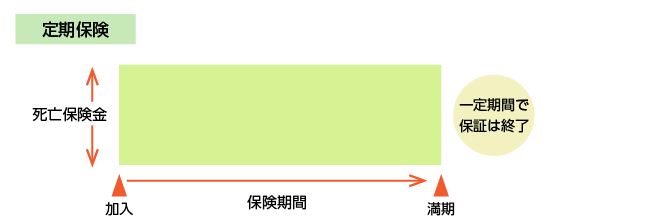

2.定期保険

定期保険は、保険期間があらかじめ決まっている保険を言います。満期になると保障はなくなります。このとき満期金はありません。 つまり、支払ったお金は万一の場合の保険金以外では戻ってこないので、一般に「掛け捨て」と呼ばれているタイプになります。 解約返戻金もありません。

そのかわり、定期保険は終身保険よりも保険料が安くなっています(終身保険のように解約返戻金を積み立てたりしないため)。この特徴を利用して、一定期間だけ保障をつけておきたい場合に打って付けです。

保険期間を越えて保障を継続したいときは契約を更新することもできますが、保険は契約時の年齢によって保険料が変わるので、前回よりも年齢を重ねている次回の契約では保険料が上がります。ですので、長期間の保障を希望する場合は、定期保険よりも終身保険のほうが向いている、というのが一般的な意見です。

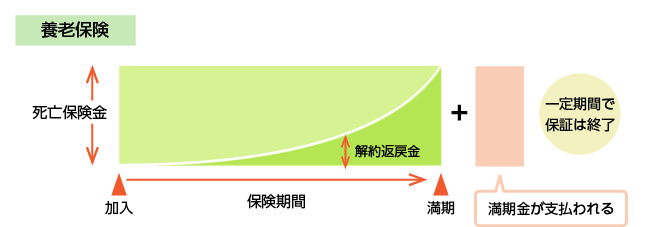

3.養老保険

養老保険は、定期保険のように期間が決まっている保険ですが、定期保険とは違い満期金が受け取れます。そのため、終身保険のように貯蓄がわりに利用することもできます。

終身保険の解約返戻金は、万一の保険金額(死亡保障)よりは少なくなるのに対して、養老保険での満期金額は死亡保障額と同じです。つまり、「保障を確保しながらお金を貯めたい」という場合で、お金は自分が受け取るつもり(生きているうちに受け取って老後資金などにする)であるなら、養老保険のほうが向いています。

貯蓄性を非常に重視した保険ですので、そのぶん、保険料は高めです。 解約すれば解約返戻金が受け取れますが、解約時期によっては元本割れのおそれがあります。

基本形のアレンジ

保険金の受け取り方など、顧客のニーズによっていろいろな形の生命保険が生まれています。

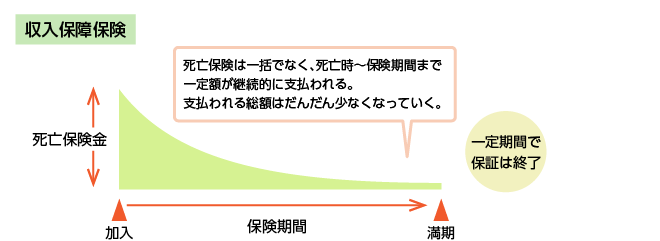

収入保障保険

収入保障保険は定期保険のアレンジ系です。保険期間は定まっていますが、満期金はありません。解約返戻金もないか、あっても非常に少ないものです。

定期保険と違うところは、受け取れる保険金の額が、受け取る時期によって違い、年々少なくなっていくという点です。また、亡くなったときに保険金が一括で支払われるのではなく、亡くなった時点から満期までの間、月々一定額がお給料のように継続して支払われるというのが特徴です。

少々ややこしいかもしれませんので、もう少し解説します。

他の生命保険は、本人が亡くなったとき、あらかじめ決めていた保険金額が支払われます。保険期間内ではいつ亡くなっても受け取る額は同じです。

対して収入保障保険は、たとえば「月額20万円」などという形で保障額を決めておきます。すると、仮に60歳時まで保険期間があったとして、30歳の時に亡くなったら以後30年間、40歳の時に亡くなったら以後20年間、月額20万円が継続して支払われます。 支払われる保険料総額は、亡くなる時期が遅いほど少なくなるのがわかると思います。少なくなると聞くと損だと思うかもしれませんが、実際問題、必要な保障額は年々少なくなるのが自然です。結局は本人が亡くなることで途絶えた収入を保障することが目的ですので、それならこの形が合理的なのです。

収入保障保険は、保険金の総額が下がることを見越して、保険料は安くなっています。保険料を安く、ある程度長期間の死亡保障を希望するときに適した保険だと言えます。

外貨建保険

保険料を外貨で支払い、受け取る保険金も外貨という保険もあります。終身保険の一種です。

日本は低金利なので、運用成績が上がりそうな海外で運用して、収益を上げようというものです。しかし、保険料を外貨に換えて納めるために為替手数料が引かれたり、逆に受け取るときも、為替レート次第では、払い込んだ保険料の総額よりも受け取れる額のほうが少なくなったりと、少し難易度の高い保険でもあります。

とはいえ、加入する際は、専門のアドバイザーと対面相談をしてからになるので、わからないことは何でも質問しましょう。

まとめ

違いを整理してみました。

| 終身保険 | 定期保険 | 養老保険 | 収入保障保険 | |

|---|---|---|---|---|

| 保険期間 | 終身 | 一定期間 | 一定期間 | 一定期間 |

| 保険料 | 高め | 安め | 一番高い | 一番安い |

| 満期金 | なし(満期がない) | なし | あり | なし |

| 解約返戻金 | あり | なし | あり | なし (もしくはわずか) |

| おもな用途 | 一生涯の保障に。貯蓄のかわりや相続対策など。 | 一定期間の死亡保障に。 | 貯蓄のかわりに。 | 長期間の死亡保障に。 |

以上は特徴を整理したものです。以下に、用途に応じた向き不向きをまとめています。

| 用途 | 終身保険 | 定期保険 | 養老保険 | 収入保障保険 |

|---|---|---|---|---|

| 貯蓄したい | ◎ | × | ◎ | × |

| 安く保障をつけたい | × | ○ | × | ◎ |

| 短期間だけ保障をつけたい | × | ◎ | △ | △ |

| 長期間の保障をつけたい | ◎ | △ | ○ | ○ |

| 相続対策に | ◎ | × | △ | × |

一口に生命保険と言っても、しくみや特徴は違いますので、目的に応じて合ったものを選ぶのが大切です。