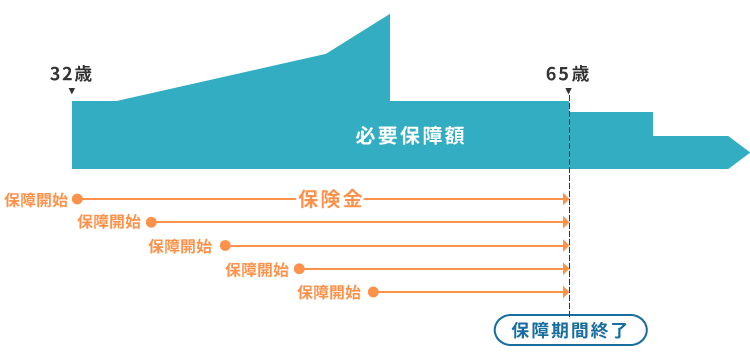

死亡保障を一括ではなく、あらかじめ決めた月額を分割で受け取ることができる収入保障保険。年数が経過するにつれ保険金額の総額が減っていく仕組みのため保険料が安く、合理的な保険として人気です。

では、どんな家族構成や家計状況でその効果を発揮するのか。収入保障保険が役立ちそうなモデルケースを考え、その合理性を検証したいと思います。

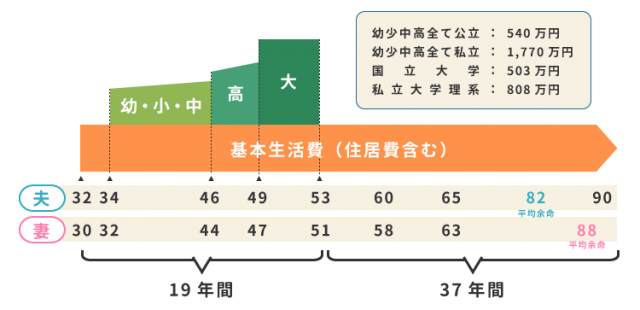

ケース1)夫32歳会社員、妻30歳専業主婦、子ども1歳男子の場合

これからかかるお金は次のようにシミュレーションできます。

65歳まで働いて収入を得るとして、あと33年間です。この間に少なくとも子どもの教育費を捻出しなければなりません。他に、マイホームの購入や親の介護などが加わるなら、その分の出費も計上しておく必要があります。

一番お金がかかるのは子どもが大学生のときです。子どもが成長するに従って少しずつ費用がかかるようになり、大学を卒業すると、グッと楽になります。その支出を、契約後すぐに亡くなったとして計算してみましょう。

65歳までの33年間の生活費をおよそ29万円 /月とすると、学費との合計で生活費1万1,484万円と1,043万円(全て国公立)で1万2,527万円になります。ここが一番のピークです。10年後、子どもは高校生ですから生活費は23年分で8,004万円、学費も638万円となり、合計8,642万円です。10年で2,842万円(25%)減少するシミュレーションです。

このように、必要な保障は年々減少するので、33年間同額の保障をかける必要はないというのが収入保障保険の考え方で、その分初めから保険料が低く抑えられています。

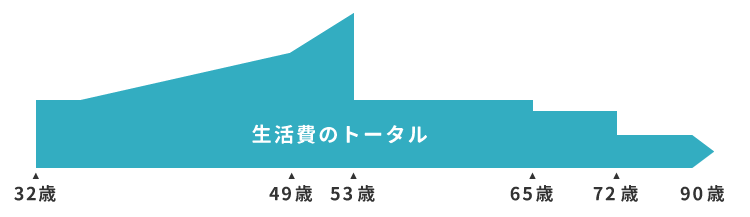

何事もなければ53歳で学費が終わり、その後は老後の生活のための貯蓄ができます。支出のラフスケッチは下図のようになります。

少なくとも子どもの学費が終わるまでの20年間は収入が欲しいですね。この収入を保険で全額賄うと保険料が高額になりますので、遺族年金の他に、働いて収入を得る道を考えるほうが現実的です。何もなければ亡くなった大黒柱が働いて得たであろう収入見込み期間、65歳までの30年間あると収入保障といえるでしょう。

収入保障保険と労働収入で生活費をまかない、遺族年金で大学の費用で貯めることができます。三角部分が教育費で、勾配が急になるのが大学生の時期です。 人生の前半1/3はお金がかかりますが、子どもが独立後の後半2/3はあまりお金がかからないのが一般的な傾向です。

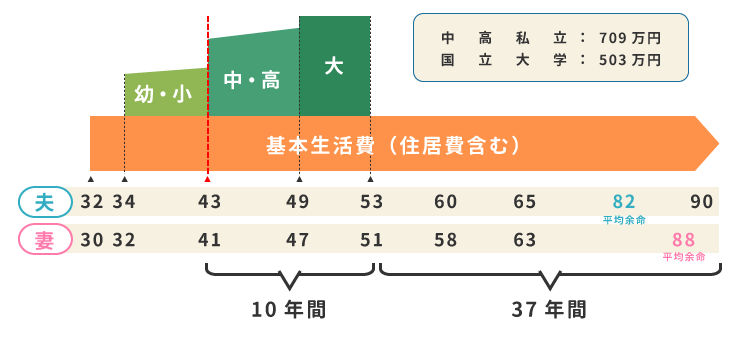

ケース2)夫32歳会社員、妻30歳パート勤務、子ども1歳女子の場合

自営業の場合、公的年金は遺族基礎年金だけです。残念ながらこれだけでは今までの主たる収入の代わりにはなりません。補助的に得ていたパート収入を増やす努力も必要ですが、それでも足りない分を補うために収入保障保険が役に立ちます。

たとえば、娘が私立中高一貫校に合格したときに夫が亡くなったとしましょう。合格したのだからなんとか行かせてあげたいけれど、母のパート収入だけでは生活費と学費を賄いきれません。

まず、高校卒業までは遺族基礎年金が出ますから、それを大学の学費のために貯蓄しましょう。日々の生活費と学費は労働収入と収入保障保険の給付金で賄います。私立中高の学費は高いので、今までよりも収入を増やさなければなりませんが、大学まで私立となると厳しいかもしれません。できれば頑張って国公立の大学を目指してもらいましょう。10年頑張ると楽になります。

その後は収入保障保険とパート収入のなかから少しずつ貯蓄をして、老後資金を貯めるというシミュレーションです。

収入保障保険は子どものいる若い夫婦にお勧め

既に述べたように、必要な保障額は年々減少していきます。従って保険料が初めから低く抑えられる収入保障保険は 、子育て中の若い夫婦には手ごろな保険といえるでしょう。

万が一のための保険に生活費の多くを割くのは、現在の人生を充実したものにするためには理にかないません。少しの保険料で、最低限必要な保障を準備し、その分他の目的の貯蓄を充実させるのが良いと思います。

子どもの教育費も、何がしたいかわからないうちは、最低限の保障にしておいて、だんだん特性や希望がはっきりしてきたところで、その目的のために貯蓄をしていくのが良いでしょう。子育て中は子どもの支出を抑えるのが難しいです。教育費が終わって支出が減ってきたら、 老後の貯えにも備えられます。

ちなみに:通常の定期保険と保険料を比べると…

受取開始時期によって保険金の総額が変わることから、保険料が割安の収入保障保険ですが、一般的な定期保険と比べてどれくらい違うのでしょうか。収入保障保険も定期保険も販売している同じ会社の商品の保険料を比較してみると……。

| 収入保障保険 | 定期保険 | |

|---|---|---|

| 保険料(月) | 3,350円 | 8,825円 |

| 共通条件 | 32歳、男性、保険期間65歳満了、契約時点受取額 約3,500万円 | |

| 個別条件 | 年金支払保証期間2年、保険金10万円/月 | – |

| 収入保障保険 | 定期保険 | |

|---|---|---|

| 保険料(月) | 3,260円 | 7,105円 |

| 共通条件 | 32歳、男性、保険期間65歳満了、契約時点受取額 約3,500万円、非喫煙 | |

| 個別条件 | 年金支払保証期間2年、保険金10万円/月 | – |

保険会社によって多少違いますが、保険期間30年の定期保険と収入保障保険とでは、収入保障保険の保険料は半分以下にもなり得ます。だったら、余った分を貯蓄に回して、何にでも使える蓄えを作るという方法も成り立ちます。