死亡保険金をお給料のように毎月受け取ることができるのが収入保障保険の名前の由来ですが、「一括受取」や「一部一括受取」など、他の受取方を選べるようにもなっています。

そして、その受取方によって、税金のかかり方が違ってくるのをご存知でしょうか。

大切なことですので、受取方の種類と、それによって異なる税金の違いについて説明します。

受取り方の種類と特徴

毎月受取(年金方式)

保険期間の間、毎月決まった金額が支払われる、標準的な受取方式です。

10万円を毎月30年間受け取ると、10万×12か月×30年=3,600万円になります。20年間だと2,400万円ですね。

月々の出費に堅実に使うことができるのが特徴です。

一括受取

死亡保険金が一括で支払われる形ですが、毎月受取に比べて金額が減るという落とし穴があります。

たとえば、35歳で加入し、すぐに亡くなった場合、30年間の毎月受取だと3,600万円になりますが、一括受取だと3,000万円などに減額されます(いくら減るかは保険会社によって異なります)。保険会社としては、毎月受取を選んでくれれば30年間かけて運用益を出せたのに、一括受取だとそれができなくなるためです。

減額されるのに加えて心配なのは、一括受取だとお金の管理が難しくなることです。その後30年間の生活費や子供の教育費も、一括で受け取った金額の中から上手く管理して捻出しなければなりません。

原資が大きいので投資効果を期待でき、上手く資産運用すれば毎月受取より多い額を得られるかもしれませんが、難易度は低くないと思います。

一部一括受取り

毎月受取でもらえる保険金、上記の例ですと30年間で3,600万円のうちの一部をまとめて受け取り、残りを毎月に分けて受け取る方法です。

一家の大黒柱が亡くなったばかりのときは、医療費の清算や葬儀代、引っ越し費用など、いろんな出費が重なるかもしれません。そんなときは、当面必要なお金を受け取って、残りは月々受取る方がいい場合もあります。

ただし、一部とはいえ一括で受け取っているぶん、死亡保険金の受取総額は年金形式よりも少なくなります。理由は既に述べた一括受取と同じです。

保険金にかかる税金の基本

収入保障保険に限りませんが、保険金の受取には税金がかかります。払った保険料と受け取った保険金の差額がプラスなら、税金がかかります。

基本的な考え方は、保険金は保険料を払っていた人の物で、それ以外の人がもらうと贈与になります。ただし、自分に死亡保険をかけていた場合は、本人は受取人になれませんから、相続人に相続税がかかります。

この場合は、[相続人の人数×500万円]という計算式で、保険金控除として相続財産からマイナスされます。

また、受取人が相続人ではない場合は、遺贈(いぞう)となり相続税が割り増しでかかります。保険金控除はありません。

例を出しながらまとめますと、

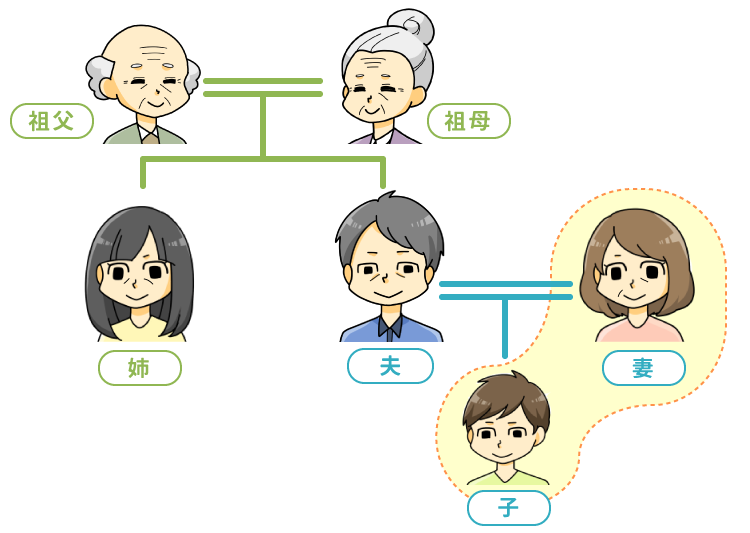

《例1》夫が保険料を払って契約者になり、自分自身に保険をかける場合

夫が亡くなったときの相続人は、妻と子の二人です。保険金の受取人によって、税金がどうなるか表にします。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 夫 | 夫 | 妻・子 | 相続税 |

| 夫 | 夫 | 祖父・祖母 | 相続税 |

| 夫 | 夫 | 姉 その他の人 | 相続税 2割増 |

相続税控除の対象になるのは妻と子の二人ですから、遺産から500万円×2人=1,000万円が控除されます。祖父と祖母は1親等の親族なので相続人ではありませんが、税金の割り増しはありません。ところが姉は2親等にあたるので、相続税が2割加算されます。それ以外の人も同様に2割増しになります。

《2》妻が保険料を払って契約者になり、夫に保険をかける場合

亡くなったのは夫で妻には相続が発生していませんから、妻が受け取れば所得税(一時所得)、妻以外の人が受け取れば贈与税がかかります。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 妻 | 夫 | 妻 | 所得税 |

| 妻 | 夫 | 妻以外 | 贈与税 |

ちなみに、一時所得とは、臨時収入ということで、通常の収入の半分程度の評価になり、他の収入と合算されて所得税がかかります。

受取方による税金の違い

毎月受取

毎月受取の税金はちょっとややこしいです。まず、1年目に保険金を一括で全額受け取ったと仮定して相続税がかけられます。なぜ?と思うでしょうが、そういう決まりだと考えてください。

そして、前述したように、一括で受け取ると毎月受取の場合より少ない額になります。念のためもう一度説明すると、本来なら何十年間かけて得られたであろう運用益がなくなるためです。2年目以降は、保険金を一括受取した場合より多く受け取れる部分に所得税がかかります。これは公的年金などと同じ「雑所得」になります。

ですから1年目は、前の例で考えると、一括で3,000万円を受け取ったと仮定して、

3,000万円-(500万円×2人)= 2,000万円

ということで、2,000万円が相続財産になります。

2年目以降は、余分にもらえる[3,600万円-3,000万円=600万円]を29年間、所得として受け取ると考えます。年に20.7万円程度ですね。前述のようにこれは雑所得に当たるので、年間20万円を超えると課税されます。

一括受取

一括受取の場合は、上記「保険金にかかる税金の基本」通りの税金になります。

一部一括受取

一部一括受取の場合は、一時金に相続税がかかります。その年の毎月受取額の合計には受け取った金額から20万円を控除した額に雑所得として所得税がかかります。2年目以降には毎月10万円を受取りますので、年間120万円のうち控除を引いた100万円に所得税(雑所得)がかかります。

全体を通して

わかりやすいように大雑把に計算しましたが、実際はもっと複雑で難しく、税務署に依頼するような話です。しかし、概算では今回ご説明したように考えておけば十分です。