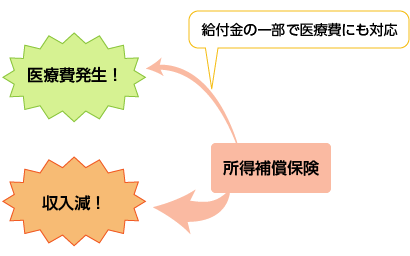

就業不能保険(=所得補償保険)が、突然の病気やケガのリスクに備えるものだとすると、医療保険と似通っている気がします。医療保険と就業不能保険は、保障の範囲は同じではありませんが、最近の医療保険は、給付日数の長いものや、入院後の通院治療にも対応するものなど、新しい形の商品が増えています。

そこで、医療保険で就業不能保険の内容もカバーできないかどうか、考えてみましょう。

長期入院も保障される医療保険は就業不能保険と比べて使える?

就業不能保険において、働けなくなってから給付される保険金は、最長2年間や5年間など、商品によって期限があります。ライフネット生命の『働く人の保険2』では、最長で「65歳になるまで」ですから、かなり長期間の給付もあり得ます。

一方、医療保険の入院保障は支払限度日数がもっと短いので、この点では就業不能保険のほうが良いと言えます。しかし最近は、医療保険の給付限度日数も長いものが増えていて、730日や1,095日といった、年単位の長期入院にも対応できるものがあります。これなら、給付日数の点では就業不能保険とも渡り合えますね。

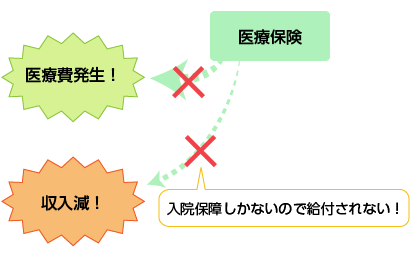

ただネックになるのは、医療保険の保障は原則として「入院」が基点になっているということ。入院を伴わない通院治療や在宅療養では保険金が給付されないのです。

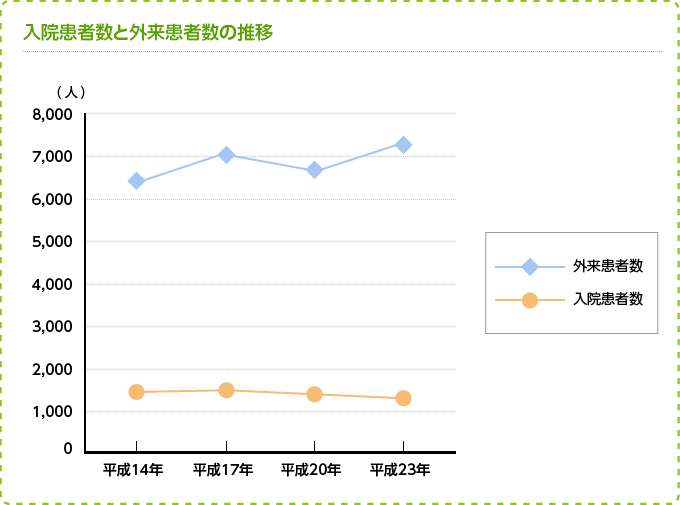

もっとも、医療機関での入院日数は総じて短縮傾向にあり、厚生労働省の統計「患者調査」でその推移を追ってみても、ある時点で入院している患者数は緩やかに少なくなっているのに対して、外来患者数は徐々に増えています。全体的に、入院から通院へシフトしていることが見受けられます。

一時、こうした通院治療主体の傾向を踏まえて、最近は通院のみの治療も保障する医療保険もあったのですが、最近はほとんどなくなっています。医療保険の保障は「入院保障」が基本です。 逆に言うと、通院治療や在宅療養には、医療保険では保障できません。

「医療費には上限があるから、そんなにかからないのでは?」という説

通院治療や在宅療養には、医療保険では保障できないのですが、しかし、こうした医療費全般に対しては、公的な制度による保障もあります。

高額療養費制度といって、月単位で一定以上には医療費がかからない(所定の上限を超えたぶんは還付される)というものです。制限される上限額は年齢や所得によって決まり、おおむね月8万円強になるはずです。これにより、(保険診療内の治療を受けている限り)医療費が際限なく高額になってしまうことはありません。

このように、高額療養費制度は非常にありがたい仕組みですが、だからといって医療費がゼロになるわけではありませんし、いくら月ごとの上限があっても、何ヶ月も治療が続くとお金がかさむのは変わりません。

医療保険は就業不能保険の代わりになるのか?

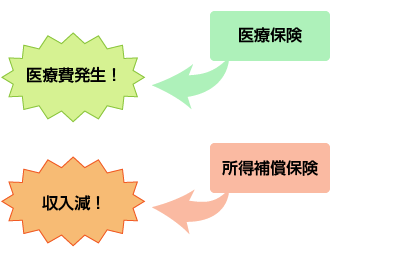

ここでもう一度、就業不能保険に戻って考えますと、この保険は、あくまでも働けなくなったときの収入を保障するものです。一方、医療保険は、医療費を保障するもの。 病気やケガで働けなくなってしまった場合、収入がなくなり、かつ、医療費がかかる、という状況が発生します。就業不能保険と医療保険はそのとき、違うアプローチで違う部分を保障する保険です。

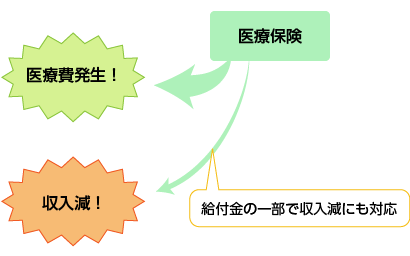

もちろん、お金がもらえるという意味では結果は同じですから、互いに代替は可能なのですが、述べたように医療保険は入院をもってしか給付がありませんので、途絶えた収入を保障するつもりで医療保険に頼ろうとするとあてが外れる場合があるのです。

入院した場合で、医療保険にだけ入っていたケース

入院した場合で、就業不能保険にだけ入っていたケース

入院しなかった場合で、医療保険にだけ入っていたケース

入院しなかった場合で、就業不能保険にだけ入っていたケース

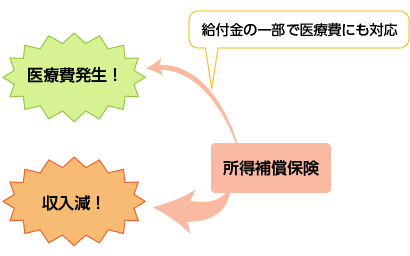

医療保険は、どちらかというと、長期の就業不能にまでは陥らないが、一時的に医療費がたくさんかかってしまう事態に対して、持ち出し費用をしないで済むことがメリットの保険ではないでしょうか。 継続して発生する収入減への備えに使うには、医療保険だけでは対応し切れないと考えられます。