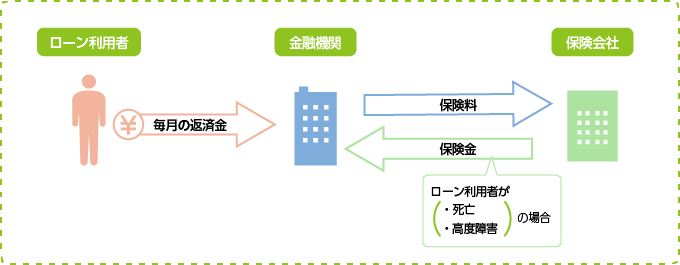

団体生命信用保険、通称「団信」とは、金融機関を通して加入する生命保険のことで、一般的には住宅ローンの借入れ条件になっています。

住宅ローンは通常1,000万円以上と非常に高額なぶん、返済は20年や30年など長期に渡ることが多く、この間、ローンの利用者の身に万一のことがないとは限りません。そのリスク回避として、お金を借りた人たちには生命保険に加入してもらい、もしもの際には死亡保険金をローンの返済に充てるようにしています。

借入残高によって変わる保険料

一般の保険と違い加入者の年齢に左右されず、借入残高に応じて変わる仕組みです。一例として、住宅金融支援機構の「フラット35」では、1,000万円あたり年間35万8,000円となっています。ローンを返済していくにつれて保障額が減少していく保険なので、保険料も年々安くなっていきます。

夫婦で加入することも可能です。その場合は、どちらか一方が死亡または高度障害状態になると死亡保険で住宅ローンが完済されます。2人分だけにもちろん保険料はアップし、同じくフラット35では1,000万円あたり年間55万7,000円に設定されています。

なお、保険料はローンの金利に含まれていて、実際の支払いは銀行が行うのがほとんどであることから、「生命保険に加入した実感が薄い」という声もあります。

団信に加入するうえで知っておきたいこと

団信を検討する際に、以下の3点は最低限、覚えておきましょう。

健康でないと入れない

他の生命保険と同じように、健康状態が良好でないと加入できないことがあります。借り換えするときも同様に審査があるので、日頃の健康管理はお金を借りるうえでも大切だということです。民間の金融機関は団信への加入を条件としていることが多いので、「健康でない=住宅ローンを組めない」恐れがあるということです。

死亡保障以外の保障もある

団信は死亡保険金でローンを完済する商品ですが、一家の大黒柱が働けなくなる原因は死亡や高度障害状態だけとは限りません。重い病気や怪我などで就業不能状態になる可能性も十分あります。そうしたリスクまで踏まえると、団信だけで住宅ローンの危機を乗り越えられるとはいえず、必要に応じて他の保険で備えることも考えなければいけません。

もっとも、最近は三大疾病保障や七大疾病保障など、生活習慣病のリスクをカバーする団信も登場しているので、他の生命保険や医療保険に入っていないのであれば、団信の保障を手厚くしておくのも選択の一つです。

なお、死亡保障以外の受け取り方は、加入する金融機関によりさまざまです。所定の状態になるとすぐに受け取れる(厳密にはローンの返済に充てられる)タイプもあれば、所定の状態が一定期間を過ぎないと一括で給付されないタイプもあり、保険料の支払い方も異なります。加入する際は必ず確認しておきましょう。

加入済みの生命保険を見直す

既に他の生命保険に加入していて、住宅ローンのために団信に加入する場合、そのままでは保障のダブリになる可能性があるため、必ず保険の見直しを行いましょう。団信への加入がローン利用の条件になっている場合、死亡保障は団信で備えるのですから、加入済みの生命保険は保障を軽くできますね。浮いた分は、ローンの返済に充てるなり、団信ではカバーできない保障を付けるなり、合理的な使い方を心がけましょう。

もちろん、団信への加入が任意の金融機関であれば、既存の生命保険を見直す必要性は低いです。民間の生命保険は生命保険料控除の対象になるなど、団信にはないメリットもあるため、そのまま契約を続行するのも選択の一つです。