延長保険とは、生命保険の見直し方法の一つで、それまで入っていた保険の払込を中止・解約して得られる解約返戻金を元手に、解約前と同額の定期死亡保障に入り直す方法のことです。

何らかの経済事情で保険料の支払いが厳しい……でも解約するのはもったいないと考える人や、保険の見直しがしたいけれど、加入中の保障を継続したい人などにニーズがあります。

手続きとしては一度解約しているものの、形としては同じ会社の定期保険に入り直しているため、「延長定期保険」とも呼ばれています。

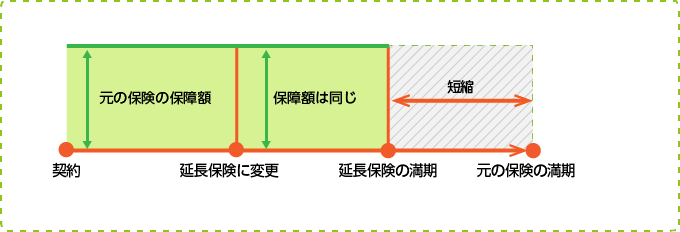

延長保険の仕組み

延長保険の仕組みを簡単な図で表してみます。

元の保険よりも満期期間は短くなりますが、死亡保険金は同額を保つことができます。ただし、定期(掛捨)型にしか変更できないため満期保険金はなく、特約も消滅するため、保障のグレードが下がってしまうのは避けられません。

なお、延長手続きの際には再び健康告知が必要になり、健康状態によっては延長保険に変更できないこともあります。

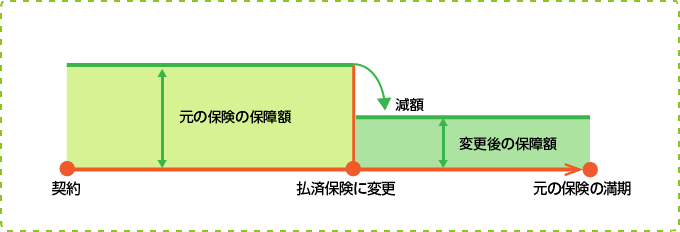

払済保険との違い

延長保険によく似た見直し方法として、「払済保険」という制度があります。

延長保険と同様、解約返戻金を元手に新しい保険に入り直すものですが、延長保険とは逆に、元の保険期間が変わらない代わりに死亡保険金が減額になります。他にも、変更の際は同じ種類の保険か、養老保険に入り直せる点も異なります。

両者の違いを表にまとめて見比べてみましょう。

| 延長保険 | 払済保険 | |

|---|---|---|

| 保険期間 | 短くなる | 変わらない |

| 保障額 | 変わらない | 減る |

| 変更後の保険種類 | 定期保険 | 元の保険または養老保険 |

| 特約 | 消滅 | 消滅 |

| 健康告知 | 必要 | 必要 |

| 復旧 | 可能 | 可能 |

どちらを選んでも付帯していた特約は無くなってしまうこと、変更の際には再び健康告知が必要なことは変わりません。もちろん、原資になる解約返戻金が少ないと変更できないことがあります。

「復旧」とは?

表の最後にある「復旧」とは、延長保険または払済保険に変更したものの、元の保険に戻せる制度のことで、どちらも所定の期間内であれば変更前の契約に戻すことが可能です。

とはいえ、再度の健康告知や診査のほか、一度見直したことで足りなくなった積立金の不足金を払い込む必要があり、場合によってはさらにお金がかかることも。復旧する際にはそのあたりも注意して行いましょう。

まとめ

- 保険料の支払いを中止しても解約返戻金を元手に保障を継続できる

- 保障額は変わらないが保障期間は変わる(定期)

- 元の保険に付けていた特約は消滅する

- 変更するには再び審査を受ける必要がある

- 所定の期間内であれば「復旧制度」を使って元の契約に戻すことも可能

払済保険との選択基準ですが、解約返戻金を失っても満期の死亡保険金を減らしたくなければ延長保険、死亡保険金が少なくなっても、保険期間や貯蓄型の保険を継続したければ払済保険を選ぶのがいいでしょう。