市場価格調整とは、保険を途中で解約した場合に戻ってくる返戻金の額が、解約時の市場金利に応じて増えたり減ったりする仕組みのことです。「Market Value Adjustment」の頭文字をとってMVAとも呼ばれています。

終身保険、個人年金保険、養老保険などの一部の生命保険にこの仕組みを利用した商品があり、払込保険料の総額を大きく下回ることがあるので加入の際には注意が必要です。

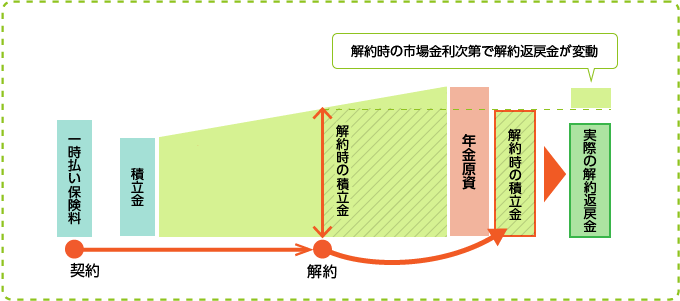

上記は、市場価格調整付きの個人年金保険(積立利率変動型といいます)に加入し、途中解約したときのイメージです。解約返戻金がそのままの額で受け取れるわけではないということですね。契約時と解約時の市場金利が同じとは限らないからです。

保険会社は、契約者に支払うための保険金(責任準備金)は国債などで運用しています。たとえば、積立率1.5%の10年国債を購入したとして、5年後に3%の国債が売りだされたとしましょう。

この時点で、残り5年、1.5%の国債を手放そうとしても、既に3%の国債が出回っているのですから保険会社としては困るわけです。1.5%の国債を3%のものと同等の価値にするためには、積立率で負けている分を解約返戻金から差し引くしかありません。

つまり、契約したときよりも解約時の積立率が上回っている場合は解約返戻金が減らされ、下回っていると増えることになります。

なお、解約すると、措置期間に応じて一定の金額を解約返戻金か差し引かれることも覚えておいてください。どれくらいの額になるかは各社の「解約控除率」によって変わります。

【解約控除率の一例】

| 据置期間 | 契約日からの経過年数 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 | |

| 2年 | 2.0% | 1.0% | ||||||||

| 3年 | 3.0% | 2.0% | 1.0% | |||||||

| 5年 | 5.0% | 4.0% | 3.0% | 2.0% | 1.0% | |||||

| 7年 | 7.0% | 6.0% | 5.0% | 4.0% | 3.0% | 2.0% | 1.0% | |||

| 10年 | 7.0% | 6.3% | 5.6% | 4.9% | 4.2% | 3.5% | 2.8% | 2.1% | 1.4% | 0.7% |

いずれにしろ、途中解約すると市場価格調整が入り、必ずではないにしろ大きく損をする可能性があるということです。解約しなければそれで問題ないのですが、世の中なにが起こるか分からないため、万一解約したときのことも考えて商品を選びましょう。