再保険とは、「保険会社が入る保険」のことで、巨大事故などで予測を越える保険金の請求があってもきちんと対応できるよう、別の保険会社に加入して支払いリスクを分散させる方法のことです。リスク管理の手法として長い歴史があり、最初の再保険は14世紀にイタリアで契約された海上保険だといわれています。

再保険の仕組み

保険会社は、保険に加入した契約者から保険料を集め、それを積み立てることで、将来必要になる保険金を準備します。これを「責任準備金」と呼びます。

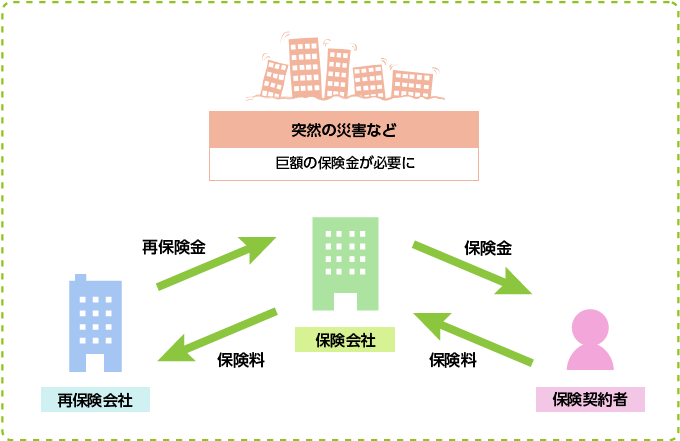

責任準備金の不足は契約が成り立たない(保険金が払えない)ことを意味し、保険会社は倒産してしまうかもしれません。普通に営業できていればそんな事態にはなりにくいですが、世の中にはテロや自然災害など、想定外の事故も起こり得ますよね。

そうしたことが原因で一度に巨額の保険金が必要になったとき、責任準備金が足りなくなるのを避けるため、保険会社も保険に入って引き受けた契約の一部またはすべてを引き受けてもらっているのです。

再保険会社は再保険会社で、さらに別の保険会社に加入するなど再々保険契約を結ぶこともあり、責任準備金の不足リスクをクモの糸を張り巡らせるように分散させています。なお、なかには一般の契約者を顧客としない再保険専門の会社もあり、世界的にはイギリスのロイズ保険会社が、日本では損害保険各社が共同で出資・設立したトーア再保険会社が有名です。

地震保険の再保険

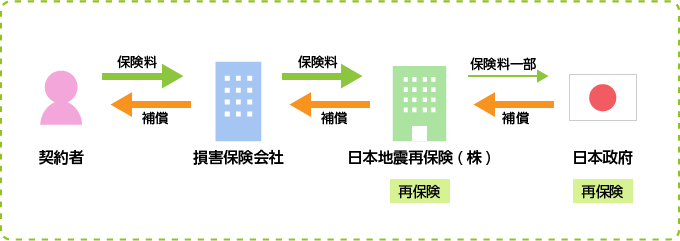

再保険の仕組みは生命保険会社でも利用されていますが、一般的には多額の保険請求が集中しがちな損害保険の方が多く利用されています。たとえば、火災保険を通して加入する地震保険も再保険でリスク管理をしています。保険加入者と直接契約を結ぶ、元受の損害保会社が再保険の出し手(「出再者」といいます)になり、日本地震再保険株式会社という専門の会社が再保険会社の受け手(「受再者」といいます)として保険料を受け取ります。

日本地震保険会社は保険料の一部を政府に支払い、政府はそれを元手に責任準備金を用意するという図式です。政府が最終的な後ろ盾となっている点が地震保険ならではですが、地震は多額で集中的な請求が起こりやすく、大震災の実例もあるため、再保険の典型的な例として簡単に紹介しました。

余談ですが、地震保険は上記のように国が再保険する形で管轄していることから、ども損保会社を通して加入しても保険料は変わりません。

まとめ

- 再保険は「保険会社のための保険」である

- 大事故などで複数かつ多額の支払い負担を分散させるために入る保険である

- 再保険会社が再保険の仕組みを利用する再々保険を行うこともある

- 地震保険は再保険の仕組みを利用している

再保険は保険ビジネスを行ううえで必要不可欠な仕組みであり、国境に寄らず何十社、何百社が関わることもあります。一般の契約者が保険選びの際に注目すべき点ではありませんが、知っておいても損はないでしょう。