保険会社のサイトやパンフレットを見ていると「主契約」「特約」という言葉が出てきます。保険選びをするうえで必ず理解しておきたい基礎用語なので、きちんと理解しておきましょう。

メインとオプションの関係

主契約、特約という言葉が固くて馴染みが浅いかもしれませんが、それぞれをメイン、オプションと言い換えると分かりやすいと思います。

- 主契約=メイン(単体で契約できる)

- 特約=オプション(主契約に追加するもの。単独で契約できない)

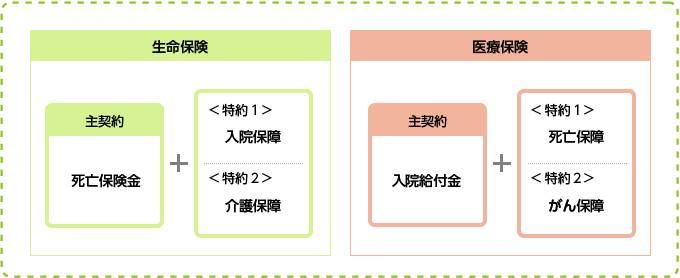

どんな保障が主契約で、どんな保障だと特約扱いになるかは保険の種類によって異なります。生命保険であれば死亡保険金がメイン、医療保障は特約になりますが、医療保険だとこれが逆になります。

商品の看板である主契約に対し、そこに追加することで保障の範囲が拡がったり、厚みが加わったりするものが特約だと考えてください。したがって、特約を追加すればするほど保険料が割増されていきます。

主契約になる主な保障の種類

主契約として販売されている主な保障は以下のようなものがあります。

| 保障内容 | 概要 |

|---|---|

| 生命保険 | 死亡したとき死亡保険金を受け取れる |

| 医療保険 | 入院したとき、手術を受けたとき給付金を受け取れる |

| 養老保険 | 一定期間の保障に備え、その間に死亡すれば死亡保険が、満期まで生存していれば満期保険金を受け取れる |

| がん保険 | がんで入院したとき、手術を受けたとき、またがんだと診断確定されたときなどに保険金を受け取れる |

| 収入保障保険 | 死亡したとき死亡保険金を受け取れる。生命保険との違いは、死亡する時期によって受け取れる保険金額が異なる点 |

| 個人年金保険 | 契約した年齢に達したとき積み立てたお金を年金として受け取れる |

| 介護保険 | 所定の介護状態になると保険金を受け取れる |

| 火災保険 | 火事で損害を被ると損害保険金を受け取れる |

| 自動車保険 | 自動車事故を起こしたとき損害保険金を受け取れる |

「死亡」「入院」「年金」「火事」など、範囲の大きいリスクに備えるものが多いですね。前述したように、保険の種類が変われば特約として販売されるものもあります。

特約になる主な保障の種類

これに対し、特約は特約でしか販売されない保障があります。下記に挙げる特約は主契約をバックアップする形でしか販売されていないので覚えておきましょう。

| 保障内容 | 概要 |

|---|---|

| 先進医療特約 | 先進医療を受けたときに保険金を受け取れる |

| 通院特約 | 退院後の通院日数に応じて給付金を受け取れる |

| 生存給付金特約 | 一定期間、生存していれば給付金を受け取れる |

| ファミリー特約 | 家族(配偶者・子ども)が死亡または高度障害状態になったとき給付金を受け取れる |

| 女性疾病特約 | 女性特有の疾病で入院したとき、手術を受けたとき給付金を受け取れる |

| 成人病入院特約 | がん、脳血管疾患、新疾患、糖尿病、高血圧性疾患の5大成人病で入院したとき給付金を受け取れる |

| 災害入院特約 | 不慮の自己で入院したとき給付金を受け取れる |

| 災害割増特約 | 不慮の事故または特約感染症で死亡したとき、契約している死亡保険金に上乗せして保険金を受け取れる |

| リビング・ニーズ特約 | 医師に余命半年と診断されたとき、死亡保険金の一部または全てを生前に受け取れる |

| 個人賠償責任特約 | 第三者の身体や所有物に損害を与えたときの賠償責任額を補償 |

| 地震保険 | 地震災害を被ったとき保険金を受け取れる |

地震保険だけ少し系統が違いますが、火災保険を通してしか加入できないため、上表に追加しておきました。詳細は地震保険の教科書をご覧ください。

特約の保障期間

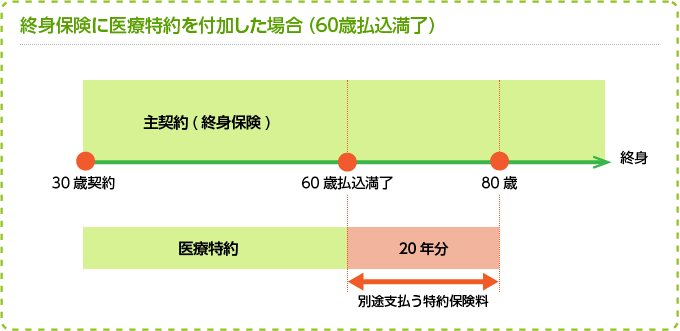

医療保障において、主契約を終身型、つまり一生続くタイプにし、保険料の払込を60歳や65歳までに終える契約にした場合でも、追加している特約は計算に含まれていない商品があります。その場合、特約部分の保障を継続したければ、特約保険料を別途一括して前納または分割払いで支払う必要が出てきます。

特約保険料も主契約と合わせて払い込む商品もあるので、加入する側としてはそちらの方が楽ですね。もっとも、特約によっては必要ないものも出てくる可能性があるので、その意味では一度ゼロに戻して考えるのもいいかもしれません。

まとめ

おさらいしておきましょう。

- 主契約=メイン、特約=オプション

- 特約は単独で契約することはできない。したがって主契約が消滅すると特約も消滅する

- 特約でしか販売されていない保障がある

- 特約には更新が必要なものもある

繰り返しになりますが、主役は主契約なので、保険選びの際にはどんなリスクに最も備えたいかを明確にすることが大切です。

「他の病気はともかく、がんの治療費にだけはきっちり備えたい!」という人には、主契約はがん保険がいいでしょうし、「がんを含むすべての病気が心配」という人は、医療保障を主契約にするといいでしょう。そこから必要だと思う特約を追加していけばいいと思います。

もちろん、特約目当てで保険に入るのが誤っているわけではありません。先進医療特約や個人賠償責任特約など、特約保険料が安価な割には保障能力の高い特約もあります。ただしその場合は、主契約のグレードを極限まで下げるなど、保険料の節約に努めましょう。