ソルベンシー・マージン比率とは「支払余力」とも言われ、保険会社の健全性をはかる指標のひとつです。この数値が高いほど、その保険会社が破綻してしまう危険性は低いと考えられています。

保険のしくみと責任準備金

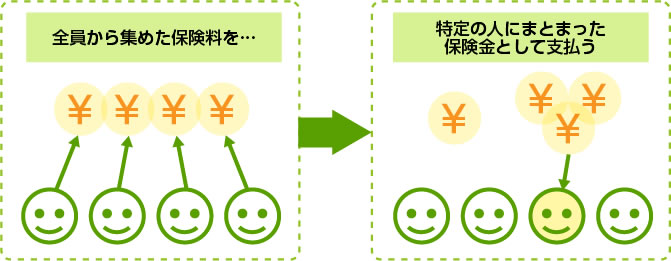

保険は、加入した人から少しずつ保険料を集めて貯めておき、保険事故(保険金の支払いの対象になる出来事)が起こってしまった人に、まとまった保険金として渡すシステムです。

このとき、集めた保険料はすべてが貯めておかれるわけではなく、必要な経費などは差し引かれますし、保険会社自身の利益にもなります。それらを除いた、「いつか保険金を支払うことになったときのために貯めておくお金」のことを責任準備金と呼びます。

保険会社は、保険事故が起こる確率などを統計的に予測して、そもそもの保険料を決定したり、時には保険に加入する人を制限したりして、この責任準備金が足りなくならないようにしています。それでも、予測できない事態はつねに起こりうるものです。

ソルベンシー・マージン比率の計算式

ソルベンシー・マージン比率は、責任準備金などを含む「保険会社に残っているお金」と、予測困難なリスクも含めた「支払わなくてはならない可能性のある金額」との割合のことです。次のような計算式で求められます。

- A……ソルベンシー・マージン比率(%)

- B……通常の予測を超える危険

- C……ソルベンシー・マージン総額(保険会社の自己資本額)

ソルベンシー・マージン比率でわかる保険会社の危険度

ソルベンシー・マージン比率が200%を下回ると、危険な兆候と判断され、法律で、金融庁から指導が入ることになっていて、もしも0%未満になった場合は、業務の一部または全部に停止命令が出ることもあります。

これは倒産などとは違うのですが、ソルベンシー・マージン比率が低いということは、もし、予測を超える大きな危険(たとえば、大きな自然災害などがあると、予測よりもたくさんの人に保険金を払う必要があるかもしれません)が発生したとき、支払いに耐えられずに破綻する可能性があるということなのです。

いざというときに保険金を払ってくれることこそが保険会社の存在意義ですから、そこは通常の企業よりも、きちんと備えているかどうかが厳しく見られています。

そのため、ソルベンシー・マージン比率は保険会社の健全性・安全性を見極める手段のひとつとされています。

行政の指導が入る200%が最低ラインで、おおむね400%以上あれば安心だと言われていますが、最近は600%以上を目安とするという意見もあります。というのも、過去にその時点で400%超だったのに破綻した保険会社の例もあるからです。それは集めた保険料の、運用に失敗したというケースでした。

その意味では、ソルベンシー・マージン比率が十分だからといって絶対に破綻しないとは言えませんが、ソルベンシー・マージン比率を十分に保つには、意識的な経営が必要なのですから、基準のひとつとしては有効です。

ソルベンシー・マージン比率はどこでわかる?

保険会社の財務諸表などからソルベンシー・マージン比率を私たちが計算するのは難しいですが、どこの保険会社でも、自社のソルベンシー・マージン比率は公開しています。

保険会社にとっては、十分な比率を保っていますよ、というアピールになるため、会社概要や、投資家向けのページなどに掲載されていることが多いので、いちど確認してみてください。