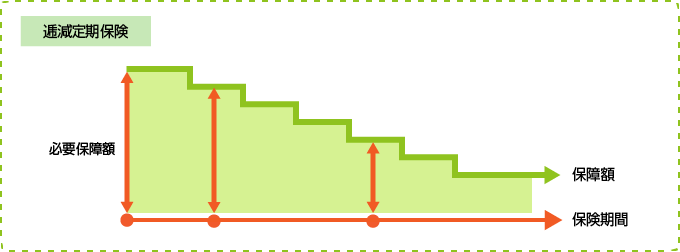

逓減定期保険とは、読んで字のごとく、時間の経過とともに保険金額が減っていくタイプの定期保険のことです。保障額が減少する代わりに保険料が安値に設定されていて、通常タイプの定期保険よりコストを抑えることができます(ただし保険料は固定)。満期保険金はなく、解約返戻金はないか、わずかであるのが一般的です。

■通常の定期保険

■逓減定期保険

逓減定期保険の根底にあるのは、「必要保障額は常に一定でない」という考えです。少々極端な例ですが、小学生の子どもを持つ家庭と、大学生の子どもを持つ家庭とでは、世帯主が死亡したときのリスクが異なります。これから成長していく小学生と、自立も不可能でない大学生を扶養している家庭では、当然、前者の方が多くの保険金が必要でしょう。

法人で加入するケースだと、借入金の返済資金として利用されることがあります。定期保険が利用されるのが一般的ですが、借入金は毎期返済していくものと考えると、時間が経つにつれて定期保険ほどの保障額は必要ないことになります。

その点、逓減定期保険は徐々に保障額が減っていくため、保険料を安く抑えながら事業保障資金を確保することができるというわけです。このように、それぞれのステージの変化に合わせて保障額を合理的に調整する仕組みが逓減定期保険には組み込まれています。

なお、契約した保障額が、加入後、何年経ってから下がっていくのか、どんな割合(低減率)で下がっていくのか、最低でいくらまで下がるのか等は各種商品によって異なります。また、単体のほか、特約として販売されており、主契約のオプションとして上乗せすることも可能です。働き盛りの間だけ特に保障を手厚くしたい人などにニーズがあります。

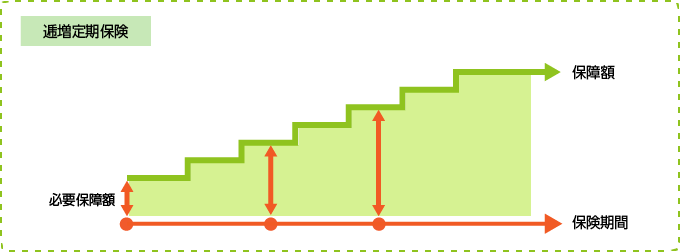

逓増定期保険

逓増定期保険とは、逓減定期保険とまったく逆で、保険金額が段階的に増えていくタイプの定期保険のことです。時間の経過とともに徐々に増えていくものもあれば、一定期間が過ぎた後所定の割合で増えていくものもあり、逓増タイプは各種商品によりそれぞれです。逓減定期保険と同様、満期保険金はありませんが、解約返戻金は受け取れます。

この保険は、一般的に会社の経営者や取締役などにニーズがあります。事業者や役員は事業の成長とともに多くの準備金が必要になるため、財政面の強化や万一の場合の準備金などに活用しています。退職金の資金に使われることも多く、その場合は退職予定期に合わせて解約返戻金がピークになるよう設計します。

商品の性格上、保険料は高値に設定されていますが、法人は「損金算入」といって、支払った保険料の一部を経費として計上できるため、節税上のメリットを受けることができます。

まとめ

以上、2つの違いを簡単に表にまとめます。

| 逓減定期保険 | 逓増定期保険 | |

|---|---|---|

| 保険金額の増減 | 減っていく | 増えていく |

| 保険料 | 通常タイプよりも安い | 通常タイプよりも高い |

| 解約返戻金 | なし、または少額 | ピーク時に解約すれば高い |

| ターゲット | 個人、法人 | 主に法人 |