転換制度とは、契約中の保険を解約して得たお金をもとに新しい保険に加入できる仕組みのことです。

車の下取り制度をイメージすると分かりやすいと思います。古い車はいくらかで引き取ってもらえ、その売値を新車の頭金に充てることができますよね。

保険の場合、既契約で貯まった積立金や積立配当金などを新保険へ転換することができます。保険会社によっては転換を「コンバージョン」と呼ぶこともありますが、内容は同じです。

転換方法の種類

転換の仕方には「基本転換」「定特転換」「比例転換」の3種類あります。

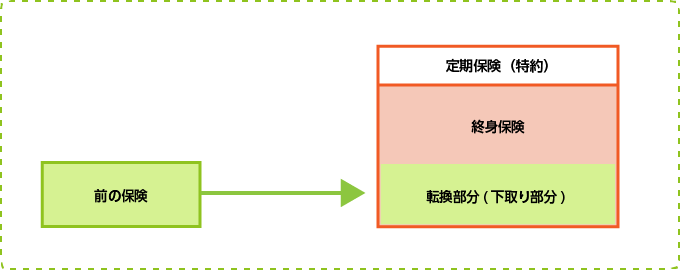

基本転換

基本転換は、古い保険の転換部分を新しい保険の終身保険料に充当する方法です。したがって終身保険の保険料が安くなります。

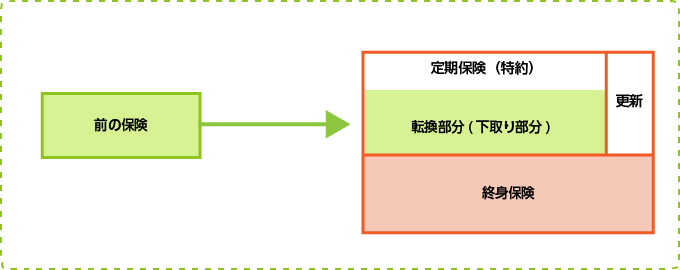

■定特転換

定特転換は、古い保険の転換部分を新しい保険の定期保険特約料に充当する方法です。医療特約や介護特約などに加入していればその特約保険料が安くなります。ただし、特約が更新期を迎えるとリセットされます。

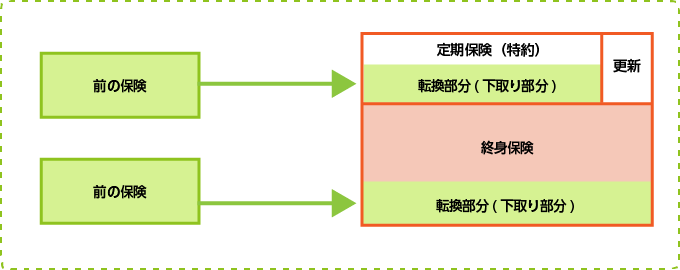

比例転換

比例転換は、古い保険の転換部分を新しい保険の終身保険と定期保険特約料の両方に充当する方法です。終身保険料、特約保険料のそれぞれが安くなりますが、特約分は更新期を迎えるとリセットされます。

保険会社の人に転換制度を勧められた場合は、どの方法で下取りされるのかきちんと確認しておきましょう。特に定期特転換は、掛け捨て部分の保険料を一時的に安く抑える方法であり、更新が来ると再び高くなることを忘れないでください。

転換制度の利用条件

転換制度を利用するにはいくつかの条件があります。

まず、同じ生命保険会社でなければ利用できません。車なら違うメーカーの車でも下取りしてくれる場合がほとんどですが、生命保険では取り扱ってくれないので注意してください。

次に、既契約の保険に積立金があること。古い保険を解約したお金を原資に新しい保険を購入するのですから、終身保険や養老保険のような貯蓄型の保険である必要があります。

最後に、新しい保険に加入する際も告知義務は発生します。保険会社によっては医師による診査が必要なケースがあります。

転換制度のメリットと注意点

転換制度を利用することで生じるメリット・デメリットについて解説します。

メリット

■新規加入よりも保険料が安くなる

前の保険の積立金を新しい保険の保険料に充当できるため、新規で加入するよりも安値になります。生命保険を見直しする際、同じ保険会社の商品に乗り換えるなら、解約するよりも転換制度を利用した方が有利になります。

■新しい保障を追加できる

同じ生命保険会社での見直しなので、古い契約内容を継承できるうえ、新しい保障を追加できるなど総合的に変更することができます。新たに特約を追加すると保険料は上がりますが、転換制度を利用しての見直しなので保険料を抑えることができます。

注意点

■保険料は再計算されます

同じ会社内での見直しとはいえ、契約上は新しい保険に入り直していることになるので、保険料は転換時の年齢で再計算されます。

■予定利率次第では損をすることも

古い保険から新しい保険への予定利率(保険料の割引率)は、継承されないので、乗り換え前の古い保険が予定利率の良い時代に入ったものの場合は注意が必要です。予定利率の高い保険商品は別名「お宝保険」と呼ばれ、非常に貯蓄性が高いことから、手放すことで結果的に損をする恐れがあります。

さいごに

実際に転換制度を使って保険の見直しを行う際は、転換方法やメリット、注意点を理解したうえで行いましょう。保険会社は、契約者が不利にならないよう、転換前と転換後の保障内容や積立部分、配当、予定利率等がどのように変化するかをきちんと説明してくれるものの、前知識があるのとないのとでは理解度が違います。

疑問点があれば細かなことでもすべて質問し、ひとつ残らず解決してください。