予定利率とは、保険会社が保険料を計算するときに用いる基礎率の一つです。保険料はこの予定利率の他に、「予定事業費率」「予定死亡率」という基礎率を使って算出されています。

保険料が決まる仕組みとともに解説していきましょう。

「予定事業費率」と「予定死亡率」

メインテーマに入る前に、保険料の算出にかかわる2つの基礎率について簡単に触れておきます。

予定事業費率とは、保険会社の運営にかかる諸経費のことです。保険もビジネスですから、さまざまな経費が必要になります。そうした費用は、他の売物と同じように商品の価格、すなわち保険料に組み込まれて回収されています。この割合を予定事業費率といいます。

予定死亡率とは、その名のとおり「いつ死亡するかの予測率」のことです。保険会社は加入者に保険金を支払うため、その人がいつ死亡するか(いつ保険金を支払うか)を過去の統計から予測し、それをもとに必要な準備金を保険料に組み込んでいるのです。加入時の年齢や性別で保険料が変わるのはこのためです。

予定利率とは運用利回りのこと

もう一つ、保険料に組み込まれるのが本題の予定利率です。保険会社は、契約者から払い込まれた保険料を有価証券や貸付などで運用し、その収益を保険金、つまり責任準備金に充てています。予定利率は、この運用で収益がどれくらい出るか、その運用利回りを予測した割合を指す言葉です。

予定利率は自由気ままに決められるわけではありません。保険会社の健全性を確保するため、金融庁から一定の基準を定められています。これを「標準利率」と呼び、保険会社はこの標準利率をもとに自社の状況を反映して予定利率を発表しています。

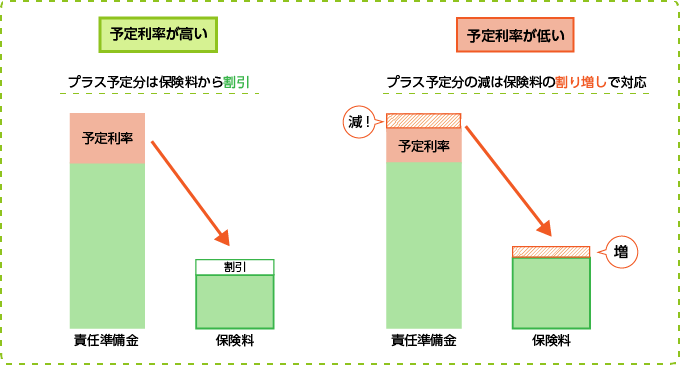

予定利率が上がると保険料が下がる?

資金の運用で見込める収益は保険会社の利益になりますが、浮いた分のいくらかは責任準備金に充てることになっています。

極端な例ですが、100万円の生命保険に100人が加入し、そのうち一人が死亡したとしましょう。保険料の支払総額は100万円。したがって1人あたりの保険料は最低1万円ですね。しかし実際は運用収益が出る予定なので、その分を責任準備金に充てると保険料は1万円以下でも成り立つことになります。

つまり、

- 予定利率が上がる→その分保険料が下がる

- 予定利率が下がる→その分保険料が上がる

ことになります。

したがって、実際の運用率が予定利率を下回った場合(「逆ざや」と呼びます)保険会社は大損。上回った場合は利益になり、商品によっては一部が契約者に配当されることになります。

なお、予定利率は満期まで固定の商品と変動する商品があります。変動する商品を「予定利率変動型保険」と呼びます。

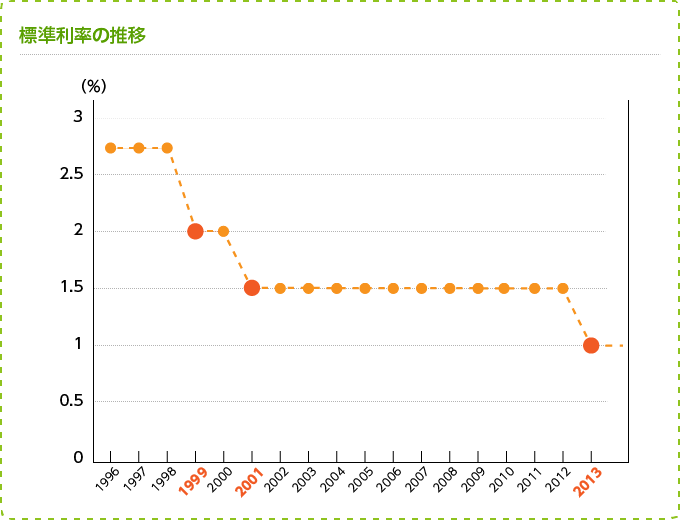

標準利率と予定利率の推移

ところで、予定利率に影響を与える標準利率はどの程度なのでしょうか?

標準利率は、金融庁が10年国債の平均利回りを基に設定していますが、低金利の影響で下がり続けていて、導入当初は2.75%だったものが、2001年に1.5%、2013年4月にはついに1.0%まで落ちてしまいました。

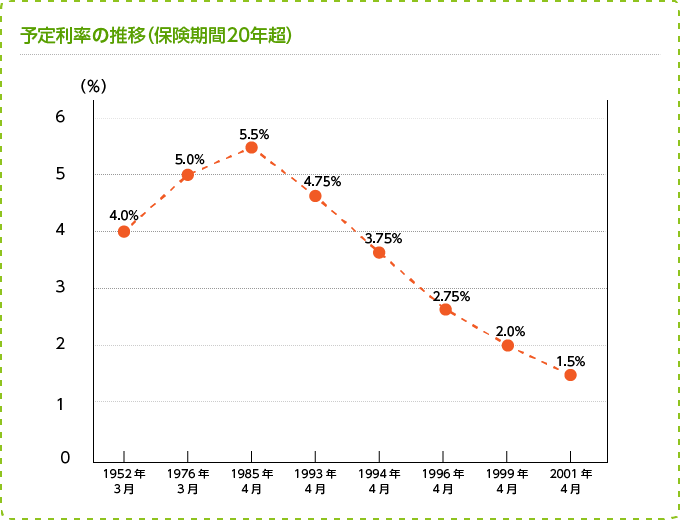

これを受けた、生命保険各社の標準的な予定利率の推移(保険期間20年超)が下記になります。

標準利率を受けて保険会社は独自に予定利率を設定するのですが、ご覧のように、標準利率=予定利率と考えてほぼ問題ありません。少し余談ですが、標準利率が導入される前は非常に予定利率の高い時代があり、この時期に加入した保険は「お宝保険」と呼ばれ重宝されています。

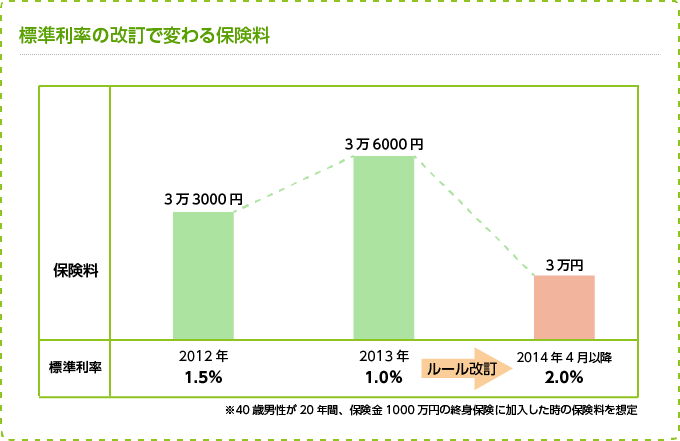

さて、2013年に標準利率が引き下げられたことにより、保険料の全体的な値上がりが大きな話題になりましたが、保険会社は国民の「保険離れ」を招くとして政府に猛反反発。その結果、標準利率の設定ルールを変更することに決まりました。新ルールのもと、2014年4月には2.0%まで引き上げられることになります。

標準利率のルール変更の是非については一部の専門家で議論されていますが、いずれにしろ、消費者にとって加入しやすくなるのは歓迎したいところです。

銀行の利息とは大きな違い

さいごに、保険会社の予定利率と定期預金の金利を比較して損得を述べる人もいますが、両者は根本的に違うので混同しないように注意してください。

銀行は、預けた金額に対して利息を計算しているのに対し、保険はさまざまなコストを差し引き、残った保険料に対して運用利益を計算しています。そもそも保険は万一の際の保障も兼ねていますし、単純な数字だけを見比べて判断するのは早計といえるでしょう。