医療保険ってどんな保険?

病気や怪我の治療にかかる経済的負担を軽減するもの、それが医療保険です。種類は大きく分けて2つ。政府が運営する公的医療保険(健康保険)と、民間の保険会社が販売する医療保険です。

日本ではほとんどの人が公的医療保険に加入していますが、健康保険だけではカバーしきれない経済的負担も想定できますよね。そうした不足分を補うためにあえて加入するのが民間の医療保険というわけです。

民間医療保険と公的医療保険の大きな違い

| 公的(健康)保険 | 民間保険 | |

|---|---|---|

| 加入資格 | 誰でも可 | 条件・審査あり |

| 保険料 | 収入により変動 | 年齢・性別・保障内容により変動 |

| 保険金 | 通常は窓口で自動割引 | 申請して初めて受け取れる |

保険料さえ納めれば誰でも加入できる公的医療保険に対し、民間の医療保険は加入に際して審査があります。高齢者、既往歴がある人、健康状態が悪い人など、保険金を支払う可能性が高い人は加入が難しくなる仕組みで、保険料も加入者の身体的条件や保障内容の手厚さにより大きく変動します。

公的保険と比べると窮屈な面が目立ちますが、ビジネスとして運営している以上、このように設計することで加入者の公平性を保っています。

どのくらいの人が加入しているのか

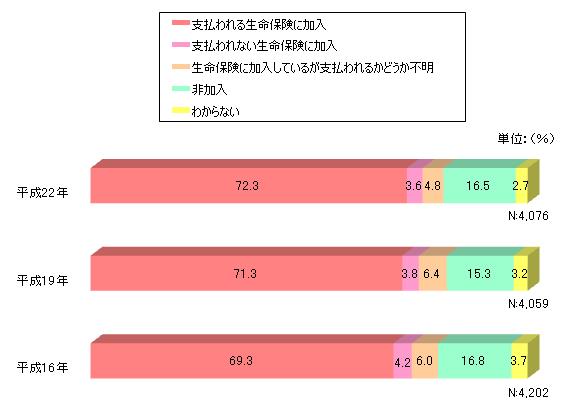

民間医療保険は公的保険の補助的役割で入るものだと言いましたが、実際に加入している人はどのくらいいるのでしょうか。生命保険文化センターの「疾病入院給付金の支払われる生命保険の加入率」の調査によると、72.3%の人が民間の医療保険に加入していることがわかりました。

※「全生保」とは、民間の生命保険会社、郵便局、JA(農協)、生協・全労済で取り扱っている生命保険(個人年金保険や生命共済を含む)を示す。

※「生活保障に関する調査」(平成22年度)

※出典:疾病入院給付金の支払われる生命保険の加入の有無(※全生保)

7割以上の人がいざというときに備えて民間の医療保険に加入しているのですね。病気や怪我はいつ襲ってくるかわかりませんから、万一を考えると健康保険だけでは不安になるのも納得がいきます。

医療保険の具体的な保障内容

ここからは、医療保険がどのような内容で構成されているかを解説します。

入院給付金日額とは

入院1日につき支払われる保険金のことで、医療保険の基本となります。価格はいろいろありますが、5,000円~1万円が一般的です。

いくらに設定するか悩む人が多いですが、自分に起こりうる万が一に対処できる保障を備えつつ、家計に負担を与えない保険料に抑えることが理想的です。

ライフスタイルやライフステージも考慮に入れることを忘れずに。20代のシングル世帯と50代のファミリー世帯とでは、傷病に対するリスクや必要になる金額が異なるでしょう。

とはいえ、未来の健康状態など予測できない人の方が多いので、どうしても判断できない場合は保険料ありきで決めるのも有りだと思います。あまりに安いのは考えものですが、保障内容と保険料のバランスがいいのは5,000円~1万円の間だと言われています。

手術給付金とは

手術1回につき受け取れる給付金のことです。どんな手術でも受け取れるわけではなく、約款に記載された手術のみを給付対象としています。一般的には入院を伴わない手術でも給付対象になりますが、商品によってはそうでないものもあり、詳細は各商品の約款で確認する必要があります。

手術給付金の金額は、「入院給付金日額×規定の倍数」の計算式で決まるのが一般的です。倍数は手術の種類によって異なり、保険会社の基準で10倍・20倍・40倍と定められています。

| 手術の種類 | 給付倍率 | 手術給付金 |

|---|---|---|

| 鼻骨観血手術 | 10倍 | 5万円 |

| 緑内障観血手術 | 20倍 | 10万円 |

| 腎移植手術 | 40倍 | 20万円 |

ほかにも、一律10万など定額を受け取れるタイプの商品もあります。

入院支払限度日数とは

入院支払限度日数とは、1回の入院で最大何日まで保険金を受け取れるかを定めたものです。「1入院30日」と書いてあれば30日まで、「1入院60日」とあれば60日の入院まで保険金が給付されることになります。

ここで注意したいのは、1入院はあくまで「同じ病気が治るまでの1回の入院」に限られている点。たとえばがんで30日入院し、無事退院したものの、1ヵ月後に転移が見つかったため再び20日間入院した人がいたとします。この人が1入院30日型の保険に加入していた場合、保険金の支払いはどうなるでしょうか。

(答え)

- 1回目の30日間の入院=30日型なのですべて保障

- 退院から1ヵ月後に20日間の再入院=限度日数オーバーで保証対象外

- ※ただし退院から180日以上経過している場合は全額保障

いかがでしょうか? つまり、入院の理由が同じまたはそれに端を発する病気の場合、前回の退院から180日以上経過していない限り、新しい入院としてカウントされないということです。この1入院の定義は意外と知らない人が多いので、誤解のないようにしてください。

さて、1入院の意味を理解したところで、何日型を選ぶのが良いかを考えてみましょう。平成23年患者調査(厚生労働省)によれば、全世代の平均入院日数は34.3日なので(※)、とりあえず60日型の保障に入っていれば問題ないように思えます。事実、医療保険で売れ筋なのは60日型や120日型の商品です。

とはいえ、傷病によってはそれ以上かかる入院もあるため、万一に備えるなら180日型や720日型、1000日型など長期入院に対応できる保険を選ぶのもいいでしょう。特にがんなどは再発の可能性もあり、限度日数が短いと先ほど1入院の説明時に挙げたような例も起こりかねません。

※詳細は別ベージ平均入院日数をご覧ください。

特約とは

特約とは、主契約に付帯する契約のことで、噛み砕いて言えばオプションです。医療保険での主契約、つまり商品本体にあたるのは入院給付金(セットで手術給付金)ですが、これだけでは不安という人は、特約を追加することで保障を手厚くすることができます。

特約にはさまざまな種類があり、特定の病気になると入院給付金が上乗せされるものや、所定の状態になると一時金がおりるものなどがあります。商

品設計や支払い条件は各社により多少の差がありますが、一般的には下記のような形で販売されています。

がん入院特約

がんで入院した場合、入院給付金が上乗せされる

生活習慣病(成人病)特約

がん、糖尿病、高血圧性疾患、心疾患、脳血管疾患で入院した場合、入院給付金が上乗せされる

女性疾病特約

乳がんや子宮筋腫など女性特有の病気で入院した場合、入院給付金が上乗せされる

先進医療特約

厚生労働大臣が認める先進医療を受けた場合、治療の内容に応じた給付金が支給される

※別ページの人気の先進医療特約は本当に必要なのか?で詳しく説明しています

がん診断給付金

がんと診断確定された場合、診断一時金が支給される

特定(三大)疾病保障特約

がん、急性心筋梗塞、脳卒中により所定の状態になった場合、一時金が支給される

通院特約

入院を伴う治療を受け、退院後も同じ病気の治療のため通院した場合、その日数分に応じて通院給付金が支給される

長期入院特約

主契約の入院支払限度日数を越えて入院した場合でも、引き続き入院給付金が支給される

付帯しておくと心強い特約ですが、保障を手厚くすればするほど保険料もアップするので、特約の付けすぎ、いわゆる“保障太り”は考えものです。

本当に必要なものだけを追加し、途中で必要ないと感じたら特約部分だけを解約しましょう。もちろん、特約部分だけを残して主契約を解約するのは不可能ですよ。特約はあくまでオプションであり、主契約なくしては存在しないものだと考えてください。

定期型と終身型の違い

医療保険は保証期間の違いにより「定期型」と「終身型」の2種類に分かれます。両者の差はいろいろありますが、要は「保障が一生続くか否か」だと考えてください。定期型は10年など限定的な保障を買いたい人向け、終身型は1度の契約で一生涯の保障を得たい人向けに販売されています。

普通に考えると一生ものの終身型の方がいい気がしますが、そのぶん保険料が割高になったり、気軽に他の保険に乗り換えられなかったりとデメリットも付いてきます。一方、定期型は保険の見直しがしやすい反面、契約を続行する際には更新料がかかり、年齢が上がるにつれ高くなっていきます。

| 比較項目 | 終身 | 定期 |

|---|---|---|

| 保障期間 | 一生涯続く (○)1度の契約で老後も安心 (×)保険の見直しがしにくい | 10年ごとなど更新が必要 (○)保険の見直しがしやすい (×)60歳や70歳など年齢制限がある |

| 保険料 | 加入時の年齢で決まり、その金額で一生固定 (×)定期型よりも割高 (×)支払いが一生続く (△)60歳払込など払込期間の短縮も可能 (×)物価の価格変動やライフプランの変化に対応できない | 加入時の年齢で決まり、更新時も年齢に応じて変動する (○)終身型よりも安い (×)年齢が上がるにつれ高くなる (○)物価の価格変動やライフプランの変化に対応しやすい |

表を見るとわかるとおり、あっちを立てればこっちが立たずで、互いのメリット・デメリットは相関関係にあります。

医療保険は若いうちだけでいい、老後の医療費は貯蓄で対応するという人なら定期型がマッチしていますし、年齢にかかわらず一生涯の安心を買いたいという人は終身型を選ぶべきでしょう。商品によっては60歳払込なども可能で、お金のある現役時代に払込を終えてしまう手もあります。

いずれにしろ、一概に良い悪いを決めることはできないため、自分のライフスタイルやライフステージをよく考慮して選んでください。