傷病手当金とは、被保険者が業務外で負った怪我や病気で休職を余儀なくされ、事業主から十分な報酬を受け取れなくなった場合、その本人と家族の生活を保障するために支給されるお金のことです。

会社の健康保険組合や、全国健康保険協会(協会けんぽ)が設けている制度で、残念ながら国民健康保険の被保険者(自営業者)は利用することができません。

傷病手当金が支給される条件

傷病手当金は、以下の受給資格をすべて満たした場合に受け取ることができます。

1.被保険者本人が業務以外の病気や怪我で労務不能状態であること

加入する保険組合が定める形式に沿って診断書を提出し、就労不能状態であることを証明しなければなりません。なお、「業務以外」と定められているのは、業務上や通勤途中での病気や怪我は労働災害保険の対象になるためです。

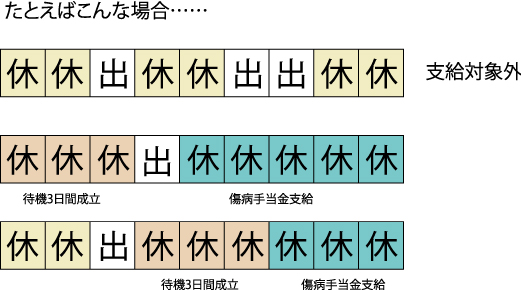

2. 労務不能な状態が4日間以上続いていること

療養のため仕事を休み始めてから最初の3日間は「待機期間」とされています。支給の対象となるのは4日目からと覚えておいてください。このとき注意したいのは、待機期間は「連続した3日間」と規定されている点。

たとえば、2日間休んで次の日は出勤し、その後再び2日間休んだ場合は対象にはなりません。

休職中に会社から傷病手当金以上の報酬を受け取っていないこと

会社独自の制度により、休職期間中でも一定の給与を受け取れ、その額が傷病手当金を上回る場合は支給対象外となります。少ない場合は支給されますが、傷病手当金との差額のみになります。

支給期間は

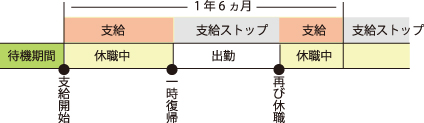

傷病手当金は、支給を開始した日から最長1年6ヵ月受け取ることができます。

1年半ずっと復帰できない場合は連続して支給され、途中復帰し、再び休職した場合は残りの期間分が支給されます。

図のように、決して1年6ヶ月分の障害手当金が支給されるわけではないので誤解なきよう。

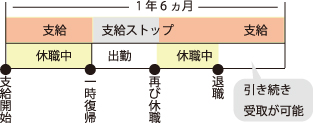

退職後も支給されるケース

支給期間中であれば、たとえ会社を退職しても傷病手当金をもらい続けることが可能です。

条件は次の4つ。

- 退職日に労務不能状態であり、傷病手当金をもらえる状態であること

- 健康保険の加入期間が退職日より遡って1年以上あること(会社が違ってもOK)

- 1年6ヵ月以内であること

- 退職後も労務不能状態が続いていること

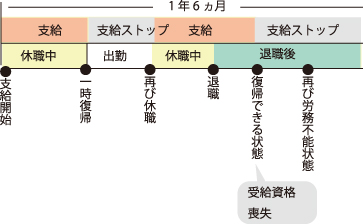

ただし、退職後に復帰できる状態に回復したと認められた場合、その後再び労務不能の状態になっても受給資格を失うことになります。

支給される額は

1日あたりの傷病手当金は、標準報酬月額を30で割った標準報酬日額の3分の2に相当する額(1円未満は四捨五入)が支給されます。

仮に標準報酬月額が30万円の場合、標準報酬月額は1万円なので、1日につき6,667円を受け取れることになります。

ちなみに、標準月額報酬とは、健康保険の保険料などを計算する際の基準となるもので、4月から6月までの給料の平均額をもとに30等級に分けて決められます。詳細は以下の表にゆずりますが、たとえば平均給与額が25万3,000円だった場合、標準月額報酬は25万円になります。

| 標準報酬 | |||||

|---|---|---|---|---|---|

| 等級 | 月額 | 日額 | 等級 | 月額 | 日額 |

| 1 | 9万8,000 | 3,270 | 16 | 26万 | 8,670 |

| 2 | 10万4,000 | 3,470 | 17 | 28万 | 9,330 |

| 3 | 11万 | 3,670 | 18 | 30万 | 1万 |

| 4 | 11万8,000 | 3,930 | 19 | 32万 | 1万670 |

| 5 | 12万6,000 | 4,200 | 20 | 34万 | 1万1,330 |

| 6 | 13万4,000 | 4,470 | 21 | 36万 | 1万2,000 |

| 7 | 14万2,000 | 4,730 | 22 | 38万 | 1万2,670 |

| 8 | 15万 | 5,000 | 23 | 41万 | 1万3,670 |

| 9 | 16万 | 5,330 | 24 | 44万 | 1万4,670 |

| 10 | 17万 | 5,670 | 25 | 47万 | 1万5,670 |

| 11 | 18万 | 6,000 | 26 | 50万 | 1万6,670 |

| 12 | 19万 | 6,330 | 27 | 53万 | 1万7,670 |

| 13 | 20万 | 6,670 | 28 | 56万 | 1万8,670 |

| 14 | 22万 | 7,330 | 29 | 59万 | 1万9,670 |

| 15 | 24万 | 8,000 | 30 | 62万 | 2万670 |

平成25年9月改訂 日本年金機構より一部編集して掲載

標準報酬日額は、傷病手当金や出産手当金などを算出する際に用いるものであり、標準報酬の基本は月額の方です。

支給停止(調整)されるケース

次のような場合、傷病手当金の支給がストップします。

失業給付を受けられるとき

雇用保険の失業給付を受ける場合、傷病手当金は支給されません。

出産手当金を受けるとき

出産手当金を受ける場合、傷病手当金は受け取ることができません。ただし、すでに傷病手当金を受けている場合は調整がかかり、その支給額分が出産手当金から差し引かれます。

老齢年金・退職年金などを受けるとき

老齢(退職)年金などを受けている場合、傷病手当金は支給されません。ただし、老齢(退職)年金が傷病手当金より少ない場合はその差額が支給されます。

障害年金などを受けるとき

障害厚生年金(障害基礎年金含む)、障害手当金を受けとる場合、傷病手当金は支給されません。ただし、障害年金などが傷病手当金より少ない場合はその差額が支給されます。

傷病手当金があれば医療保険は不要か?

働けなくなって最も困るのは収入が途切れることですが、会社員や公務員であれば、1年6ヵ月間はいくらか確保できることがわかりました。

ただし、これは本当に最低額の確保だと思った方がいいでしょう。労務不能の原因にもよりますが、継続した治療が必要なものは医療費がかかります。高額療養費制度で軽減されるとはいえ、標準報酬日額の3分の2だけのお金で生活していけるでしょうか。

入院を余儀なくされたとき、入院日額5,000円の医療保険に加入していれば、1ヵ月間で15万円支給されます。傷病手当金が10万円だとしても合わせて25万円。家族がいると十分とはいえないかもしれませんが、あるとないとでは比較にならない違いです。

傷病手当金は上手に活用すべきありがたい公的制度ではありますが、この制度ひとつでリスク回避できるほど優れたものではありません。万一の備えに医療保険に加入するのは有効な手立てだと筆者は考えます。