公的介護保険は、指定の介護サービスを1割負担で受けられる制度です。1万円の介護サービスなら1000円支払うだけでよくなり、介護を受ける側にとっては非常にありがたい制度ですが、介護の必要度が増してくると、たとえ1割負担でも家計を圧迫するものです。

そこで、1ヵ月間の実質負担額が一定の基準を超えたとき、超過した分は払い戻される制度が用意されています。これを高額介護サービス費といいます。医療保険の高額療養費制度を知っている人は、その介護保険版と考えてください。

詳しく説明していきましょう。

上限額は所得により異なる

自己負担の上限額は、利用者の所得状況により4つの段階に分かれています。

| 区分 | 対象 | 負担限度額 |

|---|---|---|

| 第1段階 | ・生活保護受給者 ・老齢福祉年金受給者で世帯全員が市民税非課税の人 | 1万5,000円(個人) |

| 第2段階 | 本人および世帯全員が市民税非課税で課税年金収入が80万円以下の人 | 1万5,000円(個人) |

| 第3段階 | 世帯全員が市民税非課税で第2段階に該当しない人 | 2万4,600円(世帯) |

| 第4段階 | 上記以外の人 | 3万7,200円(世帯) |

第1段階にある「老齢福祉年金」とは、国民年金制度が発足した当時(1961年)既に高齢であった世代(大正5年4月1日以前生まれ)に対して支給される特別な年金のこと。また第2段階にある「課税年金収入」とは、老齢年金や退職共済年金などの受給額を指します。

ポイントとして、第3・4段階の人は世帯合算が可能です。同世代の夫婦などで介護サービスを利用し、一方が限度額に足りていなくても、合算した金額が所定の金額を越えていれば高額介護サービス費が適用されます。第1・2段階の人はこれが不可ですので留意しておいてください。

高額介護サービス費で戻ってこない費用

区分段階にかかわらず、福祉用具の購入費や、介護のための住宅改修費は高額介護サービス費に含まれない点を覚えておいてください。ショートステイ、特養・老犬など介護保険施設に入所した場合の食費、居住費、差額ベッド代なども支給対象外です。

また、介護保険料を2年以上払っておらず、保険の給付率が70%に減額されている人(ペナルティ状態にある人)は、そもそも高額介護サービス費が支給されません。

高額介護サービス費の適用例

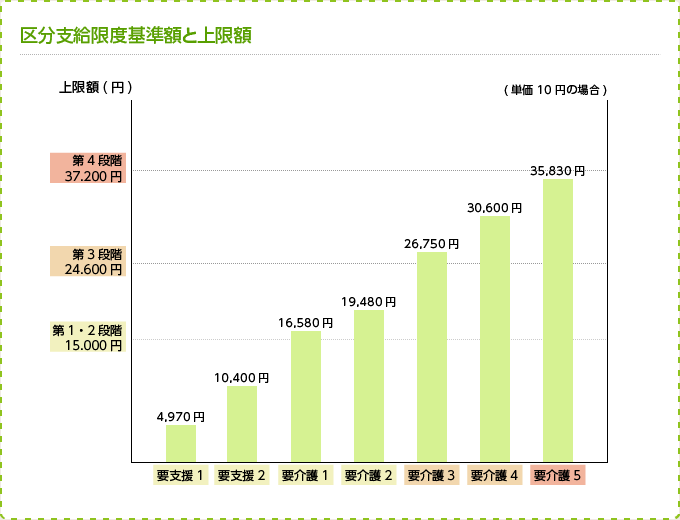

高額介護サービス費がどのように適用されるか、これは、所得に加え、要介護度の状態によります。まずは下表を見てください。介護サービスを受けた場合の支給限度額(単位)と、自己負担の限度額をまとめまたものです。

| 要介護状態 | 支給限度額(単位) | 自己負担限度額(円) |

|---|---|---|

| 要支援1 | 4万9,700 | 約4,970 |

| 要支援2 | 10万4,000 | 約1万400 |

| 要介護1 | 16万5,800 | 約1万6,580 |

| 要介護2 | 19万4,800 | 約1万9,480 |

| 要介護3 | 26万7,500 | 約2万6,750 |

| 要介護4 | 30万6,000 | 約3万600 |

| 要介護5 | 35万8,300 | 約3万5,830 |

介護サービス費は1単位○円で換算します。この単価は、介護サービス費ごとに占める地域の人経費等により異なるため、ここでは平均的な額として10円で計算しました。

具体例を通してみていきましょう。要介護3のAさんが、1ヵ月に限度額いっぱいの2万6750円支払ったとします。このときの高額介護サービス費は、所得区分の段階に応じて以下のようになります。

- 第1・2段階の場合……(負担額限度)1万5,000円-2万6,750円=(差額)1万1,750円が高額介護サービス費として支給

- 第3段階の場合……(負担額限度)2万4,600円-2万6,750円=(差額)2,150円が高額介護サービス費として支給

- 第4段階の場合……(負担額限度)3万7,200円=支給なし

所得のある人にはハードルが高いように思えますが、特養や老健などに入所すると1ヵ月あたりの利用単位数が30万を越えることがあるため、第4段階の人でも高額介護サービス費に該当することは多くなるでしょう。逆に、居宅の介護支援で済んでいる人は、そこまで頻繁に利用するものでもないと思います。

自動的に送られてくる?高額介護サービス費の申請用紙

高額介護サービス費に該当すると、居住する市町村から自動的に申請用紙が送られてきます。健康保険の高額療養費制度と違い、利用者本人が計算する必要がないのです。申請用紙が来たら、口座番号など必要事項を記入して申請すればそれでOKです。

ただし、いくら市町村が知らせてくれるとはいえ、通知が来たのに放っておくとそのまま放置されるので、忘れずにきちんと申請しましょう。その他詳細は各市町村の担当窓口に問い合わせてください。

なお、高額介護サービス費に該当する記憶があり、何も通知が来ない場合は、念のため問い合わせてみることをおすすめします。

医療費との合算も可能

介護と医療は切っても切れない関係にあることから、介護費・医療費ともに高額になるケースも想定できます。1年間(8月1日から翌年7月31日まで)に自己負担した健康保険と介護保険の合計が指定の上限を超えた場合は、超過分を払い戻してもらえる『高額医療・高額介護合算療養費制度』を利用することができます。

高額医療・高額介護合算療養費制度 自己負担限度額

| 所得区分 | 医療制度上の世帯 | |||

|---|---|---|---|---|

| 70歳未満 | 70歳以上 74歳未満 | 75歳以上 | ||

| 現役並み所得者・上位所得者 | 126万円 | 67万円 | 67万円 | |

| 一般 | 67万円 | 56万円 | 56万円 | |

| 住民税 非課税者 | 低所得II | 34万円 | 31万円 | |

| 低所得I | 19万円 | |||

70~74歳の一般所得世帯で、夫の介護費が40万円、妻の医療費が50万円かかったとして、制度を利用しないと夫婦の支払う額は90万円ですが、利用した場合は限度額の56万を引いた34万円が払い戻されることになります。

さいごに

高額介護サービス費は自動的に通知が来るとはいえ、制度の内容を理解しているとしていないとでは大違いです。医療費との合算もできるなど、利用しないと損なことが多いので、可能な限り把握しておくようにしておきましょう。