保険料が高いと感じたら、保障内容を再チェック ムダや重複を整理して保険料が抑えられる可能性あり

世の中にはさまざまな保険商品があります。万一のときは?病気になったら?要介護になったら?……人生の不安やリスクに保険に備えるのはいいですが、そのすべてに対して保険を準備しようとすると保険料は高額に。ではどうすればいいのでしょうか?

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

chapter 01

保険料の平均は月3万円。ただし金額だけで高い安いの判断は難しい

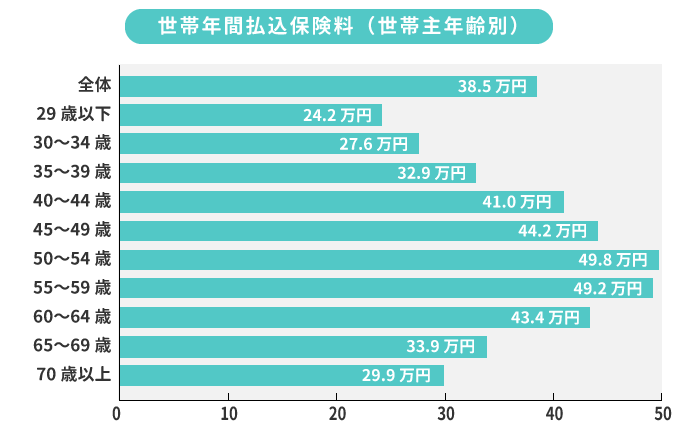

月々の保険料が家計の負担だと感じている人も多いのでは。さまざまなリスクに保険で備えておきたい、と思っても、あれもこれもと保険にばかり入っていては保険料がかさむ一方です。一般的に、人はどれくらいの保険料を支払っているのでしょうか。生命保険文化センターによる調査結果を見てみましょう。

年間38.5万円が平均ということのようです。月額にして3.2万円。世帯当たり月3万円が相場と言えます。

もしこれより高い額を払っているというご家庭は、保険料負担が平均より重いと言えますが、保険料は保障の手厚さから決まりますので、月3万円以上だからといってムダとは言い切れません。また学資保険や個人年金保険に加入されている場合、それらの保険料は貯蓄にカウントしたほうが自然な支出です。学資保険や個人年金保険の保険料を除いても、3万円を超えているなら、保険の中身をチェックして、保険を整理することで保険料を節約するチャンスがあります。

chapter 02

高い保険料の原因は「保険のムダ」のせい?3つの視点でチェックを

今の保険がムダなのか適切なのかは、単純に保険料だけを見ていてもわかりません。まずは保障内容(保険金額など)を確認し、必要性を検証します。次のような視点でチェックしてみましょう。

1 公的保障でまかなえる分はないか?

一家の大黒柱に万一のことがあった場合や、病気で入院することになった場合など、不安はいろいろあると思いますが、そういったとき、公的保障(国民年金・厚生年金や、健康保険など)によって得られる助けがあります。

ご主人が亡くなった後、残された奥さんに子どもがいれば受け取れる遺族年金や、会社員が病気やケガで一定以上の期間、休業しなくてはらなくなったときにもらえる傷病手当金といった制度のことです。また、高額療養費制度によって、医療費は月ごとに一定額以上はかからないようになっています。

こうした制度によって助けられる分を含めれば、死亡保険や医療保険の保障はそれほど高額でなくてもよいかもしれません。保障額を下げることができれば、保険料も抑えられます。

2 保障がだぶっている部分はないか?

複数の保険に加入している人は、保障内容の重複がないかを確認しましょう。

医療保険とがん保険の両方に入っていて、どちらにも先進医療保障がついている場合や、住まいの火災保険と愛車の自動車保険の両方に個人賠償責任保険がついている場合など、どちらか一方だけでよい保障内容を見つけたら保険料節約のチャンスです。

保険金額を一時期だけ上乗せするために同じ人に終身保険と定期保険をかけるなど、意図して保障を重ねる場合もありますので、なぜそのような設計になっているのか確認したうえで、ムダな重複部分は整理していくとよいでしょう。

3 不要な特約はないか?

保険契約は、本体である主契約と、それに付け加えるオプションとしての特約からなっています。

加入するときは、「これも必要かも……」と思ってつけてしまいますが、実際はさほど必要でもなかった、というケースがあります。先に述べた保障の重複も特約で起こりやすい事象です。保険商品そのものを乗り換えてももちろんいいのですが、主契約に問題がないなら、特約だけを変更したほうが手続きも簡単です。

以上のような、いくつかの視点で現在の保険契約を見直し、契約内容を変更したり、不要な保険を解約する、より適切な保険に乗り換えるなどすれば、保障のムダをなくして保険料を抑えられる可能性があります。保険料が高いと感じたら、貯蓄目的で加入している保険以外の保障内容を見直してみましょう。

保険料が高いと感じて保険の見直し・新規加入をした人の声

世帯収入が減ったので、家計の見直しのために保険相談を利用。保障内容が適切になり、月額の保険料も大きく抑えることができた

- Y.Kさん(57歳・女性)

- 家族構成:私・夫

- 世帯年収:500万円

正社員で勤めていた職場で急なリストラに……

収入減に伴い、固定費削減のために保険相談ショップを利用した

- H.Yさん(54歳・男性)

- 家族構成:私・妻

- 世帯年収:240万円

結婚を機に、親が加入してくれていた保険を自分で払うことに。保険料の高さと内容に不満を感じて保険相談に行きました

- S.Nさん(24歳・女性)

- 家族構成:私・夫

- 世帯年収:400万円

更新案内のハガキを見てビックリ!

跳ね上がる保険料を抑えたく、他の保険を検討するために保険相談を利用

- M.Tさん(47歳・女性)

- 家族構成:私・夫・子ども4人

- 世帯年収:500万円