学資保険に加入する際は「満期の時期」「保険料の払込年齢」「月々の積立金額」など決めなければいけない項目が複数あります。どういう風に決めればいいのか、人によってアドバイスが異なるので、混乱する方も多いかと思います。

そこで当サイト『学資保険の教科書』では、学資保険・教育資金の積立について今まで複数の相談をうけてきたプロFPの方10人に「自分が加入するなら」という基準で学資保険のおすすめプランと選び方についてアンケートをとりました。

※取材協力10名:(50音順、敬称略)

井上信一、大木美子、小川千尋、城木きよ子、吹田朝子、豊田眞弓、中村宏、畠中 雅子、古川みほ、横川由理

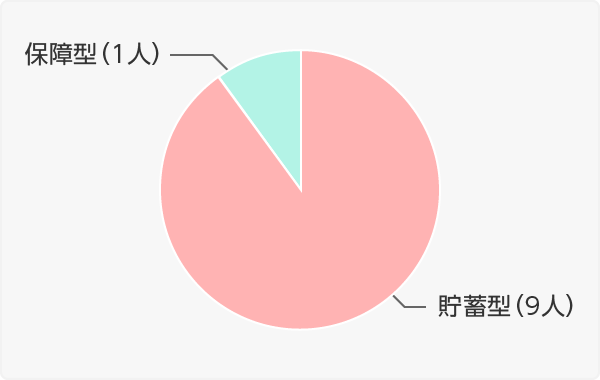

1:学資保険は貯蓄型・保障型、どちらを選択しますか?

貯蓄型(9人)

教育資金を貯めるのに元本割れしては意味がない

学資保険に保障を求めていくと、元本割れする可能性が高い。保障が欲しければ、単体でも、死亡、医療と必要に合わせて加入することができる。そもそも目的として学費を貯めたいのだから最低限として元本割れは避けたい。貯蓄性を重視する。(大木)

その他の回答

保障部分は他の保険商品で補えばいい

金融機関の1つである保険会社に、保険料の一部を運用してもらえるところに学資保険の商品価値があると思っています。保障重視なら、学資保険以外のたくさんある保険商品から選びます。(古川)

貯蓄型が好ましいが保障型が役立つケースもある

私は貯蓄と保障を分けて加入したいと考えています。ただし、妊娠時または、子どもの誕生時に死亡保障を増額しないのであれば、保障型を選択するのもよいと思います。教育費を貯めるだけでなく、可能性はそう高くないものの「夫が死亡するかもしれない」という前提で保障額を設定すること大切です。(横川)

保障型(1人)

万一の備えが薄い人には合理的

そもそも契約者である親の死亡・高度障害保障を合理的に兼ねられる手段です。別途、親の死亡保障を割安に準備できる場合でない限り、使える機能は使うのが良いと思います。(井上)

貯蓄型派が圧倒的ですね。大学入学時など最も入用なときに、預けたお金がいくらになって戻ってくるかが重要なので、保障型より貯蓄に有利なタイプを求めるという意見が主流です。医療保障や死亡保障は他の保険で補えばいいでしょう。

もっとも、何らかの理由でそれができない、またはしない場合、保障型の学資保険で備えておくのも一つの手だとは思います。

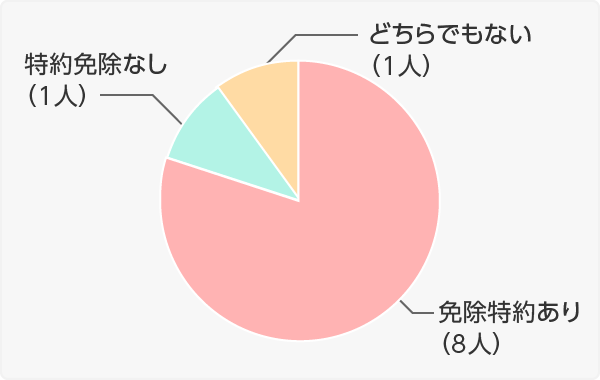

2:学資保険の払込免除特約なしが選べる商品もありますが、どちらを選びますか?

免除特約あり(8人)

学資保険の魅力が半減するから

学資保険の払込免除特約は、契約者である親が死亡または所定の高度障害状態になったときに、保険料の支払いが免除され、満期金がもらえるというもの。親が万一の場合も、子どもの学資準備が途切れることなく準備できるというのが、そもそもの学資保険のウリだと思うから。(城木)

その他の回答

付けておいた方が無難だし安心

ご相談現場においては、「貯蓄が潤沢にある」、「死亡保障を十分に確保している」などのケースで、払込免除特約を付けなくてもいいのではないかと思われるケースも見かけますが、自分で加入するなら付けると思います。払込免除特約を外しても、それほど保険料が安くならないですし、親に万が一のことがあった場合は、教育費分をきちんと確保できる点で安心だからです。(畠中)

免除特約なし(1人)

返戻率を下げる原因になる

払込免除特約は「あるといいな」な特約です。とはいえ払込免除特約をつけると割高になるので、学資保険を契約する。

目的を貯蓄に定めるなら「なし」にします。二兎を追うものは一途をも得ず、です。(古川)

どちらでもない(1人)

貯蓄性に影響を及ぼすかどうかで判断する

保障は他の保険で十分と思われるので、より貯蓄性が高い方を選ぶ。払込免除ありの商品より、他社の免除なしの商品の方がより貯蓄性が高ければそちらを選択する。貯蓄性が同じ2つの商品があったなら、払込免除ありの方が有利な商品と言えるのでそちらを選ぶ。(豊田)

保険料払込免除特約は、他の金融商品にはない学資保険ならではの仕組みなので、「当然付けるべき」という声が圧倒的でした。指摘されているように、払込免除特約を付けることで返戻率は下がってしまいますが、とは言っても微々たるものですし、その程度なら保護者の万一に備えた方が懸命だという意見が主流です。

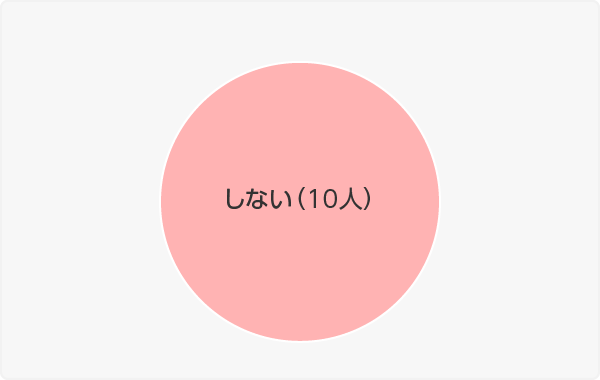

3:学資保険に子供の医療特約は付帯しますか?

しない(10人)

子どもの医療費はほとんど負担にならない

医療費助成制度は、ぜんそく医療費助成なども含め、自治体の制度も子どもに対しては使えるものが多い。なので、日常の予防などに気をつけて、あとは貯蓄でカバーする方法で備えれば良いと思う。(吹田)

その他の回答

医療保障は単独で加入する

子が健常でない場合にこそ備えたいところですが、一般的に特約等は子の誕生後にしか付帯できず、しかも加入時に健康であることが条件です。どうしても不安なら、成人前に契約が消滅するような保険に付加するのでなく、単独の共済や保険で準備しておけばよいと考えます。(井上)

満場一致で不要という結論になりました。子どもの医療費は各自治体から助成が受けられること、医療保障を付帯すると貯蓄性が下がる(元本割れする)ことが主な理由です。ただし、医療費助成の内容は地域差が激しく、あまり行き届いていないところもあるため、子どもに医療保障が要らないというのは言い過ぎだと思います。もっとも、たとえ必要だとしても、単独の保険か共済で備えるのが賢明だというのがプロの考え方です。

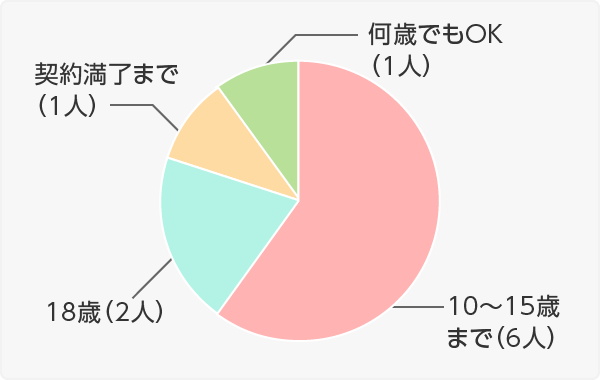

4:保険料の払い込みは何歳で完了するプランを選びますか?

10~15歳まで(6人)

貯蓄性が高まるうえ義務教育後の負担にも対応できる

10年くらいで払い込みが終わる短期払いです。目的は2つです。1つは、払込期間を短くすると貯蓄性が上がるので、そのためです。もう1つは、本格的に子どもにお金がかかり始めるころの保険料負担をなくすためです。(小川)

その他の回答

早い段階で貯めておくに越したことはない

子どもの成長にともなって生活費もふくらみます。住宅ローンを抱えることになるかもしれません。家計がカツカツになる前に貯めるべきものを貯めておけば、心の余裕にもなります。なにより、早い段階で貯蓄グセがつくのは良いことです。(古川)

18歳(1人)

無理なく着実に支払えるから

払込期間が短いほうが貯蓄性は高くなるが、一方で、払込免除という保険としての機能もあるので、ここは、若い頃から無理なく着実に準備できるよう比較的長めの払込期間で考えたい。(吹田)

契約満了まで(1人)

保険料が負担になる可能性があるため

短期払いを選んだ方が、満期金の受取にお得なケースもあるが、保険料は支払ってしまったら、他にお金を使うことができない。現金が必要になることもあるかもしれないので。(城木)

何歳でもOK(1人)

貯蓄性重視で全期前納を選ぶから

少額で加入し、全期前納をして貯蓄性アップを目指すので、払込年齢が何歳かはあまり重要ではない。 年払いでしか加入できない前提の場合は(貯蓄性目的なので月払いはしない)、15歳までに払い終えることを目指す。現状であれば児童手当がもらえる年齢でもあり、教育資金の準備は15歳までにメドを付けるべきと考えるため。(豊田)

返戻率を重視するなら短期払が有利という声が多いです。義務教育の間はそれほどお金がかからないため、それまでに保険料を払い込んでおいた方が後々楽になるという意見も的を射ていると思います。全期前納払いで可能な限り返戻率を上げるという意見も見られますが、確かに、お金に余裕のある人には有効でしょう。 一方、短期払いにすると保険料がアップし、家計に負担を与えると警鐘を鳴らす声もあります。返戻率ばかりに目を奪われず、長いスパンで支払可能な額にすべきというごもっともな指摘です。

5:満期金をもらうタイミングは何歳のプランを選びますか?

17歳(3人)

早めの入学にも対応できるように

大学受験のための1~2年間にお金がかかること、推薦入学なら高校3年生になってすぐ入学金を納めなければならない場合があることを考慮して。(古川)

18歳(1人)

大学進学時に備えるのに適している

学資保険の基本機能を大学受験・入学準備のための一時的な資金の準備と捉えれば、大学に進学する半年くらい前までに受け取ることができるのがよいと考える。(中村)

17 or 18歳(3人)

入試形態の多様化に合わせられるから

17歳、契約時期と誕生日の関係で不利でなければ18歳。学資の準備、特に支払いの大きい初年度納入金の支払いに間に合わせるようにしたいから。入試形態の多様化で、AO入試や推薦入試などで早く大学に合格するケースもあり、資金繰りに困らないよう、早めに用意できていた方が安心だと思う。(城木)

大学進学と大学生活時(2人)

大学入学時に備えるだけでは不足

大学の入学前と、大学時代に分割して受け取るタイプを選択します。大学時代の教育費は、入学時期の負担も大変ですが、その後も毎年100万円以上の学費などを払い続けなければなりません。在学中にかかる費用も学資保険で準備したいので、18歳などに学資金をまとめて受け取るタイプよりも、大学時代に分割して受け取れるタイプを選択します。(畠中)

大学生活時(1人)

大学は総じてお金がかかるもの

確かに大学の入学は、入学金・授業料・施設費など1番出費がかさんでしまう時期です。しかし、次年度以降であっても毎年100万円近い学費がかかってくるわけです。入学時の一時金だけではなく、在学中の学費をカバーできる商品を選びたいと思います。(横川)

回答から見えるポイントは「17歳満期を選べるかどうか」です。子どもの誕生日や入試形態によって満期金の受取時期を考慮しなければならず、どちらにも対応できる商品が好ましいです。 大学初年度だけでなく、次年度以降も満期金の一部を分割して受け取れるタイプがいいという意見も見られますね。確かに、大学は4年間通してお金がかかるものなので、少しでも負担が軽減されると助かるでしょう。満期時をいつにするかで返戻率が上下するため、じっくり決めたいところです。 主婦100人が実際に選んだ『2018年の学資保険人気ランキング』 の結果を見ても、そうした柔軟性のある商品が評価を受けています。

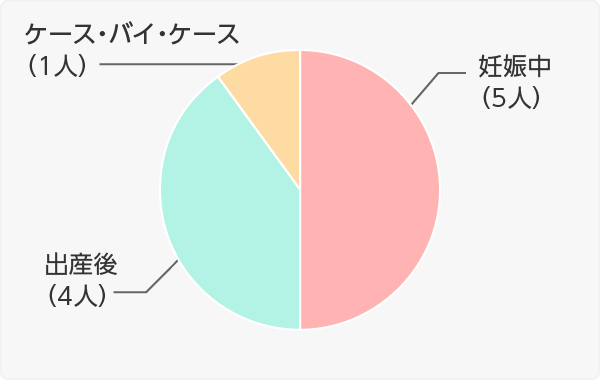

6:学資保険に加入する場合、妊娠中と出産後のどちらで加入しますか?

妊娠中(5人)

出産後だと得られないメリットがある

産前に契約しておくことのメリットとしては、出産前に契約者に万が一のことがあった場合も、その後の保険料の支払いは免除されたうえに、満期保険金等は予定通り受け取れること。さらに、出産後は行政への手続きなどもあり煩雑になるため、時間のあるうちに契約しておきたい。(大木)

出産後(4人)

加入は出産後、検討は妊娠中が安心

学資保険の基本機能を大学受験・入学準備のための一時的な資金の準備と捉えれば、大学に進学する半年くらい前までに受け取ることができるのがよいと考える。(中村)

その他の回答

一長一短あるが、出産後が好ましい

出産後に子どもの名前を決めて手続きしたほうが手続きは一回ですむが、ちょっと産後で忙しい。それに対して、妊娠中は産後より比較的時間に余裕があり加入手続きできるのは助かるが、子どもの性別や名前がまだ決まらず、出産後にもう一度連絡手続きが必要なので、どちらも一長一短。好みの問題かなと思う。(吹田)

ケースバイケース(1人)

出産予定日によって選択が変わる

大学時代に分割して保険金を受け取るタイプは、18歳、19歳、20歳・・・・の10月1日、11月1日、12月1日など、各保険会社が決めた日に学資金が受け取れます。どの時期に加入しても、学資金の受け取り時期は決められているので、加入時期にはそれほどこだわりません。とはいえ、学資保険から受け取るお金で、大学4年の秋の学費(最後の学費)を払いたいので、出産後に7~8月を迎えるなら出産後に、7~8月は妊娠中だとしたら妊娠中に加入します。 いっぽう、まとめて学資金を受け取るタイプを選択すると、満期時期は加入した時期の18年後などになります。こちらは推薦入試で大学に進学することも念頭に入れて、秋ごろが満期になるように加入します。この場合も、出産予定日によって、妊娠中に加入するのか、出産を終えてから加入するのかが変わります。(畠中)

出産後でも損をすることはありませんが、学資保険の仕組みとしては、妊娠中に加入する方がメリットを得られます。時間や気持ちの問題に加え、万一への備えまでできる点が大きいと思います。 加入する商品や受取プランに目星をつけている場合、出産予定日に応じて決めてもいいでしょう。いずれにしろ、学資保険は妊娠中からあれこれ検討しておくことをオススメします。

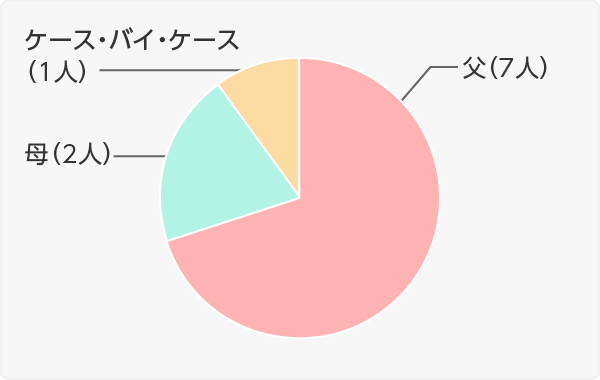

7:契約者は父、母、どちらで学資保険に加入しますか?

父(7人)

安定収入がある方が契約者になる

世帯主という視点で選び、出産当時の家計への寄与度から父親。契約者に万一の保険料払込免除を活用するなら、世帯主を契約者にすべきで、どちらが家計に寄与するかで決める。父親に安定収入がない場合は、安定収入がある母親側にすることも、もちろん検討する。(吹田)

その他の回答

妊娠中の万一を想定するなら父

母の方が若く、女性であるため保険料は安くなると思いますが、妊娠中の契約者の万が一の保障に想定して加入するという意味から、父。(大木)

母(2人)

母の死亡保障代わりにする

父の死亡保障は他の保険で準備し、多くの場合年下である母が契約します。父より保険料が安いことと、子どもの小さいうちに母が亡くなったときでも子育てヘルパーさんにお願いするための費用などに充てられます。(古川)

その他の回答

保険料が安くなる

一般的には父だが、貯蓄性を追求するのであれば、母を契約者にして加入するのも手。母が父と同程度の年齢か年下であるなら、保険料は安くなる。(豊田)

ケースバイケース(1人)

共働きなので、両方の名義で何本かに分けて加入する

我が家では1人の子どもに対して、複数の学資保険に加入しています。契約者も分けて加入していますが、その理由は保険料の払込免除の機能を死亡保障(の一部)と捉えているからです。(畠中)

性別の問題というより、安定した収入のある方が契約者になるのが良いという意見がほとんどでした。しかし、仮に一家の大黒柱が父としても、充分な死亡保障に加入している場合はこの限りではありません。

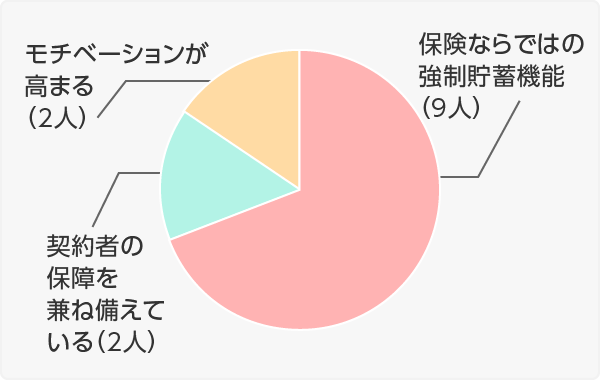

8:教育資金を学資保険で貯めるメリットは何だと思いますか?(※複数回答)

保険ならではの強制貯蓄機能(9人)

自動的に貯蓄できるうえ心理的に解約しにくい

貯金だと資金繰りがつらくなった時に取り崩してしまいがち。銀行引き落とし等で強制的に、さらに、“学資保険”という子どものため、というキーワードで手を付けることなく継続できる確率が高まる。(大木)

その他の回答

「使い込み防止」の1点に尽きる

通常はなんとか貯金できていても、大きな買い物やレジャーなどが重なるとくじけてしまうかもしれません。多くの親にとって子どものための貯蓄は「聖域」だったりします。「聖域」であるだけに、決めた通りに貯められないと自己嫌悪に陥り、教育費貯められないストレスになってしまいます。給与天引きのように強制的に貯蓄するのと同様、多少無理矢理でも保険料として教育資金を準備できる点がメリットだと思います。ただし無計画な契約者貸付をしないよう、肝に銘じておくことも重要です。(古川)

契約者の保障を兼ね備えている(2人)

被保険者と契約者の保障を兼ねた連生型準備手段である

保険会社の破たんや保険料負担の重さ等により中途解約をしない限り、親の万一の場合に関わらず、保険金を教育資金として確実に準備できること。もし、貯蓄等で行う場合には、必要額が貯まるまでは、別途、死亡保障の保険にも加入していく必要があります。(井上)

モチベーションが高まる(2人)

「子どものために」で頑張れる

貯蓄が目的なので、学資保険で準備しなければならないことはないが、学資保険は、被保険者名(子供)を指定するために、「子供のため」を意識しやすいから。また、貯蓄が苦手な人でも保険だと蓄えやすい。(中村)

圧倒的に多かったのは強制貯蓄効果でした。途中解約すると払い込んだ分がマイナスになってしまいますから、覚悟を決めて貯蓄するにはいい手段だと思います。 保険以外の金融商品を使ってもきちんと貯蓄できるという人は、わざわざ学資保険を選ぶ必要はないかもしれません。

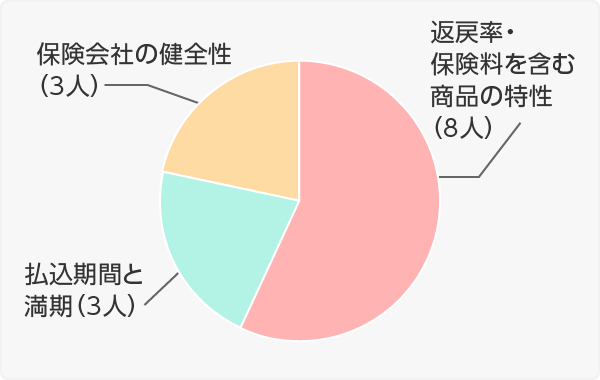

9:学資保険に入る際、特に注意する点、気にする点はどこですか?(※複数回答)

返戻率・保険料を含む商品の特性(8人)

支払い保険料総額と学資金の割合(返戻率)

教育費の貯蓄に目的を定めるなら、支払う保険料総額より学資金が少なかったら本末転倒。自動積立定期預金にでもしておく方がマシです。(古川)

その他の回答

とにかく商品比較に力を入れる

満期金をどのように受け取れるのか?(一括受取?分割受取?)、満期金に対する保険料は?各種特約についてなど、各社の商品はいろいろだから。(城木)

払込期間と満期(3人)

払込期間・満期によって契約プランが変わる

保険会社によって、満期金が18歳時に一時金で支払われたり、22歳までの分割払いになっているケースもあります。当然、22歳までの分割払いにした方が保険料は割安になります。一時金で受け取っても、銀行に預けておくだけであれば分割払いを選ぶなど、工夫をすることが大切です。(横川)

保険会社の健全性(3人)

保険会社が破綻しては元も子もない

貯蓄性の比較だけでなく、不確実性を残しながらも、貯蓄型保険の最大のリスクである保険会社の破たんに対しても、ディスクローズ等の確認もしておきたいです。また、契約時の利率が固定されるゆえ、市況も気にしておきたいところ。しかし、当該保険料が長期に渡り無理な額でないのかをキャッシュフロー表等で検証することが大切だと思います。(井上)

その他の回答

格付けなどを確認しておきたい

教育費の貯蓄のために加入するので貯蓄性は何と言っても気になる。また、保険会社の財務状態が健全でないと破綻時の影響も貯蓄型保険ほど大きい傾向があるので、やはり確認が必要。格付けなどで確認してBB以上のところを選びたい。また、「いつもらえるか」についても、想定している進路にあっているかなど確認を。(豊田)

貯蓄目的である以上、返戻率が大切なのは当然ですが、学資保険はそれだけではありません。各社とも工夫を凝らした商品を販売しているだけに、比較すべき項目は多く、また保険会社そのものの財務状況など、複合的な視点で選ぶ必要があるということです。

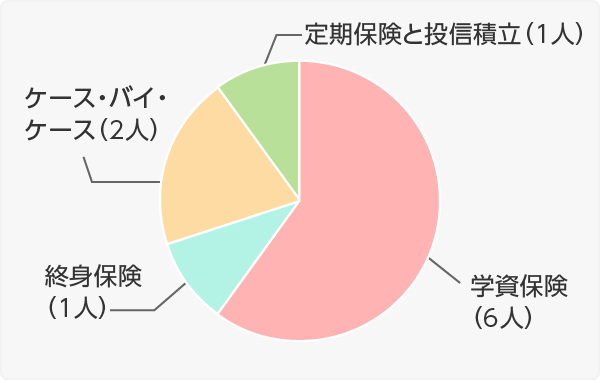

10:教育資金の積み立てだと、学資保険 or 終身保険どちらを選びますか?

学資保険(6人)

保険料の負担が軽い

学資保険の保険料の方が低くなる場合が多いからです。死亡にも備えたいと考えるのであれば、定期保険を増額します。終身保険を利用すると1ヵ月あたりの保険料が少々割高になるのは、解約返戻金を学資金に利用するため、死亡保障を多めに設定しているから。少し前であれば終身保険の方が割安だったのですが、現在は異なります。(横川)

その他の回答

返戻率で優っている

学資保険の返戻率が比較的高いことが多いため。返戻率が高い終身保険商品もありますが、得てして、中途解約したら相当ソンになるような「低解約返戻型」か、為替リスクのある商品だったりします。もちろん学資保険も、解約すれば払った保険料より解約返戻金が少なくなる場合もあるので、学資金が必要な時期が早まった場合のことも考えて返戻率を比較するようにします。(古川)

終身保険(1人)

終身保険の方が応用が効く

契約の内容がシンプルな終身保険を選びます。大学費用を準備するという目的で利用するので、お祝金といった名目での各年代の節目の給付金は不必要ですし、各種保険特約も必要としていません。終身保険の場合、進学せずに使用することがなければ、そのまま契約を継続できますし、解約もできるので、ライフプランの変更に対して使いやすいです。(大木)

ケース・バイ・ケース(2人)

国内の学校なら学資、海外留学も考えるなら終身もあり

教育方針による。日本の学校に進学させていくのなら、進学前の2月などに受取る形でわかりやすい学資保険を。海外留学なども視野に入るのなら、換金するタイミングを比較的自由に決められる終身保険のほうがいいと思う。 保険料負担の余力があって、払込期間を短い12年15年程度で準備できるなら、終身保険も十分候補になる。(吹田)

その他の回答

商品の特徴に応じて選ぶ

候補の商品を並べて比較して、その時々で有利なものを選びたい(豊田)

定期保険と投信積立(1人)

死亡保障と積立機能を分離したい

保障と積立を分離した方が、効率がよいから。万一契約者が亡くなった場合、死亡保険金だけでなく、積立をしたものも残る。(城木)

基本的には学資保険を推す声の方が多いですね。低解約返戻金型終身保険のデメリットとしては、保険料が負担になることや、解約したときのペナルティが大きいことが挙げられます。実際、途中解約してしまった契約者の方を何人も見てきたと証言するFPさんもいました。 とはいえ、無茶なプランを組まなければ問題ないわけで、終身保険派やケース・バイ・ケース派のコメントにもあるように、学資保険にはないメリットを活かせることもたくさんあると思います。

11:子供を公立中心の進路で大学までいかせるとして、教育資金として貯めるべき目標金額はいくら位だと思われますか?

200万円(2人)

受験+大学初年度にかかる費用

学資保険で準備する費用の基本は、大学入学・進学に伴う費用+1年目の授業料+新生活準備金程度。総額で約200万円程度になる。(中村)

高校までは家計から、受験準備と入学金を貯蓄で、と考えると200万円は貯めておきたい。もちろん、無理なくもっと準備できるなら、多いに越したことはないです。(古川)

300万円(2人)

大学初年度から次年度くらいまでの費用

大学入学前後から2年目くらいまで何とかまかなえる資金があれば、足りない分は子ども自身が奨学金を借りるなどして、まかなうことができるため。(豊田)

高校までは公立に行けても、大学は国公立はムリだと思います。従って、大学の入学関連資金(受験料、入学金など)と授業料の数年分として300万円を目標とします。幼稚園から高校までは家計費で賄います。(小川)

35万円(2人)

国公立大学4年間をカバーできる額を

300万円から350万円程度。公立中心なら高校までは毎月の収入から何とかまかない、公立の大学4年間の費用として最低300万円、インフレなどを加味して350万円程度を準備。(吹田)

その他の回答

理系私大の7割程度が目安

大学費用の目安として、最も多く費用のかかる私立理系に進学すると仮定(医療系を除く)して、7割程度は用意しておきたい。残額は大学入学後、毎月の家計支出に組み込んで賄う、子どもがバイトして捻出する、もしくは、その折衷案でもよいが、負担可能な金額と考えるため(大木)

400万円(1人)

国公立大学4年間+αがあると嬉しい

国公立大学4年間の学費+αを、大学入学時の18歳までに用意したいから。小学校、中学校、高校入学時に引き出しながら貯めることを想定している。(城木)

500万円(1人)

大学在学中全般の負担を減らしたい

高校卒業までは日々の生活費の中から、教育費を負担します。大きな出費を伴う大学在学中にかかる教育資金を準備します。(横川)

600万円(2人)

目標額はやや多めくらいでいい

教育資金用に使う金額は、塾等も含め少なくとも一人当たり1,000万円くらいは必要でしょう。ただし、大学の卒業年の納入時までに適宜、その費用を賄えれば良いわけなので、長期的計画的に作っていく蓄えとしては、少し多めの金額を目標としておきたいところです(井上)

その他の回答

私大に通うとして5~600万円は欲しい

教育資金プランを立てる時は、「大学は私立に通う」という前提で、プランニングをします。そのため、大学時代の学費として500~600万円くらいかかるとアドバイスをしています。 親の願いとしては、国公立大学に進学して欲しいという気持ちは理解できますが、国立および公立大学に進学できるお子さんは6人に1人くらい(短大含む)しかいない現実があります。そのため多めに準備をしておいて、必要額が少なくなるのは問題ないと思いますが、その逆は大変なので、まずは私立大学を前提にプランニングをしています。(畠中)

かなり意見が別れました。子どもの学力や進路にもよりますが、私大に進学するとして300~400万円を見ておくのが妥当でしょうか。

12:Q11の目標金額のうち、どれくらいの割合を学資保険で積み立てるのが良いと考えますか?

50%以下(2人)

40%(※Q11で350万円と回答)

現在の制度で考えると、子ども手当を全額貯金すると200万円程度のまとまった金額が確保できる。足りない分を用意するのに学資保険を利用する。(大木)

その他の回答

1/3(※Q11で300万円と回答)

長期固定金利ながら確実に貯められる学資保険と、流動性があって金利の有利な定期預金等、インフレに対応するための投資信託の積立と、3本に分けて準備したいから。(豊田)

50%~80%(6人)

50%(※Q11で500万円と回答)

理由:保険は長期固定金利の商品です。今の低い金利が満期まで適用されることになります。政府と日本銀行が、「物価を2%上昇させる」と断言している以上、教育資金自体も一緒に上昇していくのではないでしょうか。固定金利の学資保険だと将来の教育資金には足りない可能性が出てくるからです。(横川)

その他の回答

50 %(※Q11で400万円と回答)

理由:学資保険よりもより有利な積立の方法もあるから。ただし、万一に備えて保障のある学資保険も併用すると安心だから。(城木)

50~60%(※Q11で300万円と回答)

学資保険と積立貯蓄の2本立てで積み立てるのがいいと思います。割合は半々から、やや学資保険を多めにします。(小川)

60%(※Q11で5~600万円と回答)

できれば100%と言いたいところですが、実際には貯蓄と併用するのが現実的だと思います。そういう意味では、学資保険で60%くらいでしょうか。 我が家の場合は、高校から大学までの学費のすべてを学資保険(プラス養老保険、個人年金保険)で準備しています。保険料を支払うのは楽ではありませんが、全額準備できているという安心感は、保険にたくさん入っていたから得られたものだと思っています。とはいえ、100%保険で準備するのは偏ったプランになりますので、500万円の費用がかかるとしたら、その60%の300万円くらいを学資保険で準備するのがいいのではないかとアドバイスします。(畠中)

50%~70%(※Q11で600万円と回答)

こども(学資)保険は教育資金目的として、他にはない優位な商品性を備えています。ですが、他にも手段がないわけではありません。目標金額を定め、他の支出で不要なものがあれば、その削減に努める工夫はしたいところですが、無謀な額の保険料負担を強いないことが大事です。目標金額ありきでなく、捻出可能な保険料から設定することが望まれます。(井上)

50%〜80%(※Q11で200万円と回答)

保険会社が破たんするようなことがあれば、学資金も減らされるおそれがあります。それに、子どもの将来はその時にならないとわからないので、予定より前にまとまったお金が必要になることもあるかもしれません。私なら、他の金融商品を組み合わせ、換金できる時期に幅を持たせるようにします。(古川)

80%~100%(2人)

80%~100%(※Q11で350万円と回答)

公立でいくなら、目標300万円を全部学資保険で準備してもいいし、250万円程度を学資保険で、残りを預貯金か債券で準備してもいいと思う。(吹田)

その他の回答

100%(※Q11で200万円と回答)

目安として、子供が産まれてから大学入学前までに、月1万円程度保険料として負担すると約200万円になるから。(中村)

目標金額にもよりますが、全額を学資保険で賄うとなると保険料の負担も大きくなります。最も回答が多かった50~80%を保険で、残りは貯蓄や他の金融商品でカバーするのが現実的ではないでしょうか。固定金利や保険会社の破綻リスクなどを考慮しても、学資保険一択はオススメしません。