生活環境が変わった、急に多額の現金が必要な事情が生じたなどの理由で、保険料の支払いが難しくなることもあると思います。しかし解約してしまえば保険契約は終了です。学資保険のような貯蓄目的の保険は継続することが何より大切ですから、できれば解約はしたくないもの。

そんなとき、解約せずになんとかする方法はないのか、やむを得ず解約する場合の注意点などを整理しました。

契約者貸付

~今はムリでも少し先なら支払えるという場合は、保険会社から資金を借り入れる

「期限までに保険料を支払えないが、少し待ってもらえれば払える」という場合は、契約者貸付を利用するのが良いでしょう。契約者貸付とは、保険を契約している人が、保険会社からお金を借りることができる仕組みです。

学資保険のような貯蓄性のある保険は、契約者が支払った保険料を保険会社が運用し、将来、満期金などとして支払うという仕組みのため、いわば、「保険会社にお金を預けている」状態にあります。この、預けているお金の一部を借り入れという形で一時的に引き出すものと考えるとわかりやすいかもしれません。

契約者貸付は一定の利息をつけて返済しなくてはなりませんが、金利は年2~3%程度であり、消費者金融などで借り入れすることに比べればかなりの低金利です。返済できる見込みがあるなら、まずはこの制度を利用するのが適切です。

もともと、保険会社によっては、保険料の支払いが滞った時は自動的に契約者貸付が行われ、保険料が充当される仕組みになっているところもあります。

契約者貸付については、こちらの記事でも詳しく解説していますので、参考にしてください。

一部解約~保険料が減額されれば支払える場合は部分的な解約を

どうしても、今後、継続して保険料を支払えないという場合は、契約者貸付による一時的なしのぎでは難しいでしょう。その場合にとれる方策としては、保険の「一部解約」、そして「払済保険」にする、というものがあります。これらは保険会社・商品によって行える場合と行えない場合がありますので、保険会社の担当者に相談してください。

まず、一部解約について見ていきましょう。

これはその名のとおり保険契約を部分的に解約することです。たとえば半分解約すれば、その時点で、半分に相当する解約返戻金を受け取ることができます。返戻金額が実際どのくらいになるかは、契約内容と払込期間によります。

完全な解約ではないので、保険契約そのものは続行します。ただし、解約したぶんだけ保険金額(満期金など)は減少するので、将来、受け取れるお金は減ってしまいます。保険金額が下がったことで保険料も下がりますが、契約は続行しているので支払いは続ける必要があります。

つまり、「保険料を減額してもらえればなんとか払い続けられる」という場合は、一部解約を検討すると良いでしょう。

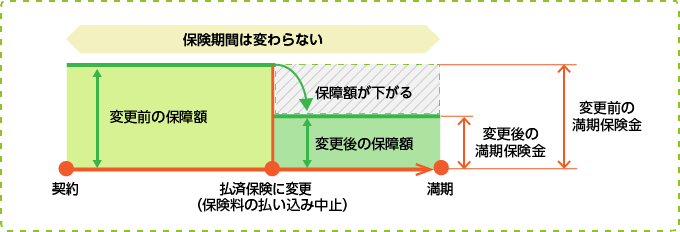

払済保険

~保険料を支払い続けられないが解約はしたくない場合は払済保険へ変更

「払済保険」は、保険料の支払いをストップし、その時点の解約返戻金で同じ保険期間の別の保険契約を行うという取り扱いです。一般的には死亡保険や養老保険に対して行うもので、学資保険でもこの取り扱いが可能かどうかは保険会社によりますので、問い合わせてみましょう。

払済保険への変更を行うと、以後の保険料は必要なくなります。保険契約の内容は一部変更されることが多く、保険金額が下がるのが一般的です。つまり、将来受け取れる満期金額が下がる可能性があります。特約などは多くの場合、消滅します。

しかし保険契約自体は続行するので、下がったとしても満期金は受け取れます。単なる解約ではないので、現時点で解約返戻金を受け取ることはできません。

「今後の保険料支払いを続けるのは困難だが解約はしたくない」という場合、可能であれば払済保険への変更を行うのが適していると言えます。

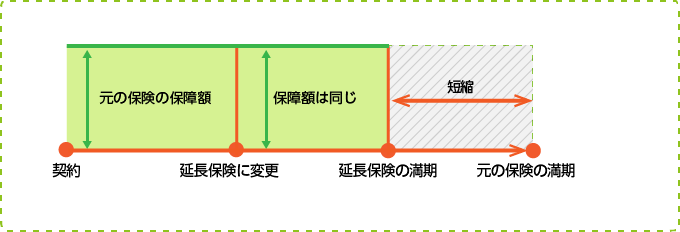

ちなみに、払済保険に似た取り扱いで延長保険というものがあります。これも払済保険と同様に、保険料の支払いをストップして、解約返戻金で別の保険契約を行うものですが、同額の保障がある定期保険へ変更されます。保険期間は短くなり、保障の継続が目的であって契約が定期保険になってしまうため、「学資保険の支払いが苦しくて……」というケースには適しません。

やむを得ない場合は解約を。解約時期によっては元本割れしてしまう場合も……

ここまで示したようないずれの方法も適当でなければ、(全部)解約するしかないという結論になります。

学資保険を解約すると解約返戻金が受け取れます。解約返戻金は、それまでに支払った保険料が、満期金などのために積み立てられていたものですが、保険料には保険会社の経費として使用されるぶんもあるため、支払った額がすべて戻ってくるわけではありません。払込年数が経過していれば積立金の運用益が生じることで、支払った額に近くなり、やがて支払累計額以上になります。

ある時点で解約したとき、解約返戻金がいくら受け取れるかは、保険証券に記載がある場合もありますし、保険会社に問い合わせれば教えてもらうことができます。

保険会社・商品によって異なりますが、おおむね、払込期間が7~8年経過した時点で、返戻金額が払込累計額に達します。したがって、それより早い時点での解約は元本割れとなり、損をしてしまいます。可能な限り、元本割れは避けたいので、解約を検討している場合は返戻金額を確認したうえで、慎重に判断しましょう。

最後に、状況・意向別に適した対応方法と注意点をまとめたものが下記になります。参考にしてください。

| 状況・意向 | 対応方法 | 注意点 |

|---|---|---|

| 期限までに保険料を支払えないが、少し待ってもらえれば払える | 契約者貸付を利用 | 後日、返済の必要がある |

| 保険料を減額してもらえればなんとか払い続けられる | 一部解約 | 契約内容(満期金の額など)が変更になる |

| 今後の保険料支払いを続けるのは困難だが解約はしたくない | 払済保険への変更 | 契約内容(満期金の額など)が変更になる。保険会社・契約内容によって、この取扱を行っていない場合がある |

| 上記いずれにも当てはまらない | (全部)解約 | 保険契約が消滅する |