がん保険について、「まったく知識がない」「どういうものなのか、わかっていない」という人向けに、ごく基本的なことを説明したいと思います。

わかりやすくするために、少し大ざっぱな説明になっているところもありますが、できるだけ易しく解説しましたので、まずはこのページでがん保険の基礎をおさえましょう。

もうちょっと詳しく

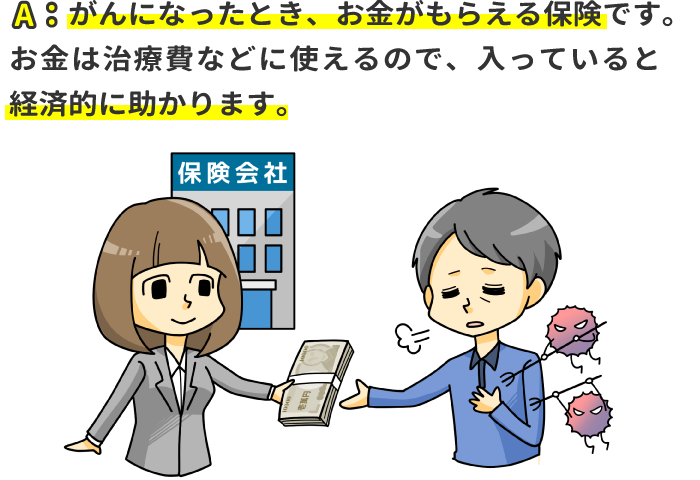

死亡保険は、ある人に保険がかけられている場合、その人が亡くなると保険金が受け取れます。がん保険の場合は、がんになってしまった場合、保険金が受け取れます。死亡保険は本人が亡くなっているため遺族がお金を受け取りますが、がん保険はがんになった本人が受け取ります。それによって、がんになったことで生じるだろう経済的な損失(=治療費などにお金がかかってしまうこと)をカバーできるわけです。

もうちょっと詳しく

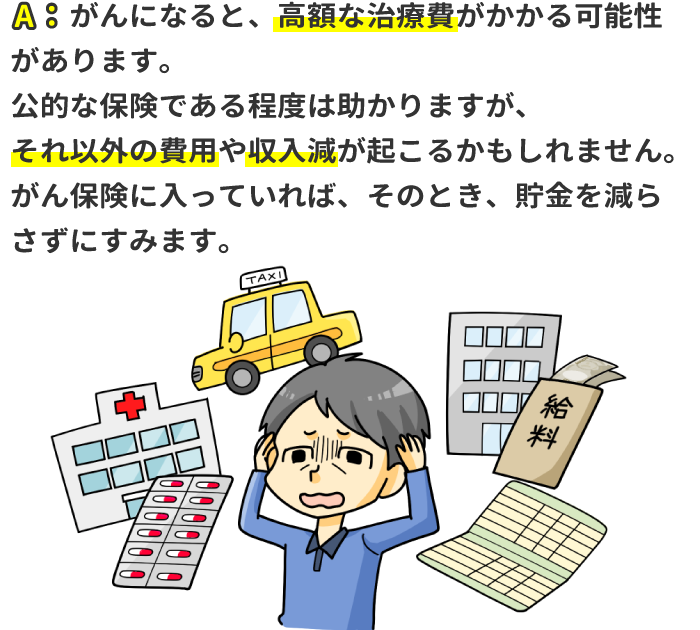

がんの治療は、「何年も抗がん剤を使い続けなくてはならない」とか、「保険がきかない高額な治療を試さなくてはならない」といった状況になる可能性があります。日本国民は全員が公的な保険に入っているので、ある程度はそれでカバーされますが、負担がゼロというわけにはいきません。貯金があればいいのですが、ない場合は痛い出費です。そのとき、がん保険に入っていれば助かります。

もうちょっと詳しく

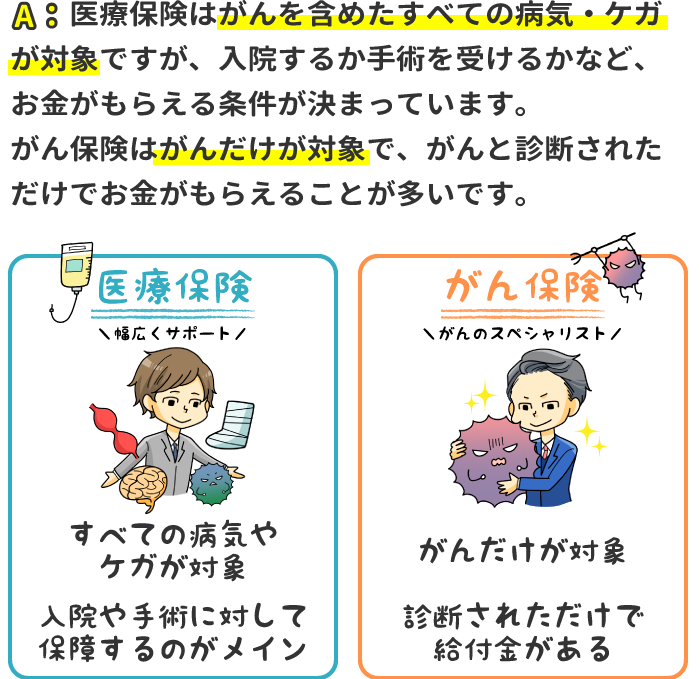

がん保険は、「長引きがち」「最近は入院よりも通院が主体」「かなりの高額になることがある」というがん治療の特性に合わせてつくられています。医療保険でも助かるのですが、がんになった場合は、がん保険のほうがありがたい場合が多いです。そのかわり、がん保険は、がん以外の病気には役に立ちません。

もうちょっと詳しく

がんにならなかったら損をする、といえば確かにそのとおりです。しかし、実際がんになるかならないかは、誰にもわかりませんし、いざなってしまったら、大きな損害を被る可能性があります。自動車保険や火災保険と同じような保険だと考えてみてください。

もうちょっと詳しく

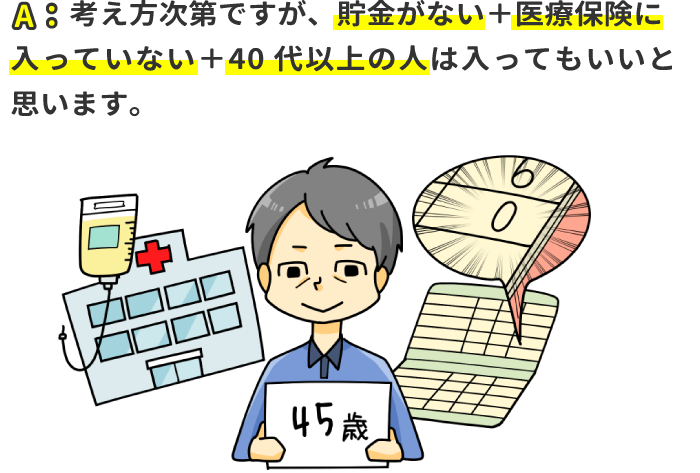

がんになる可能性は低いと考えて、がん保険には入らないのもひとつの選択です。特に、若いうちはがんになる確率が低いです。また、医療保険に入っているなら、プラスしてがん保険に入らなくてもいいかもしれません。しかし、がん保険に入らないなら、がんになってしまったときのために、十分な貯金をしておく必要はあると思います。

「がん保険」のこと、イメージできましたか?

もっと詳しく、がん保険の仕組みが知りたい場合は、この記事をご覧ください。

自分にとって必要かどうかを考えたい方はこちらを。

がん保険に興味が湧いてきたら、この記事をおすすめします。