持病があると一般の保険は入れない可能性が。しかし個別に相談すると加入できる場合も

実は「保険ソクラテス」にもたびたび相談があるのですが、健康状態によって、保険に入れないというケースがあります。健康を害してしまった今こそ保険に入りたいのに!と思っても、現実は厳しいもの。ですが、そんなときもどうか諦めないでほしいのです。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

chapter 01

病気を経験した人ほど、保険の必要性を感じているはず

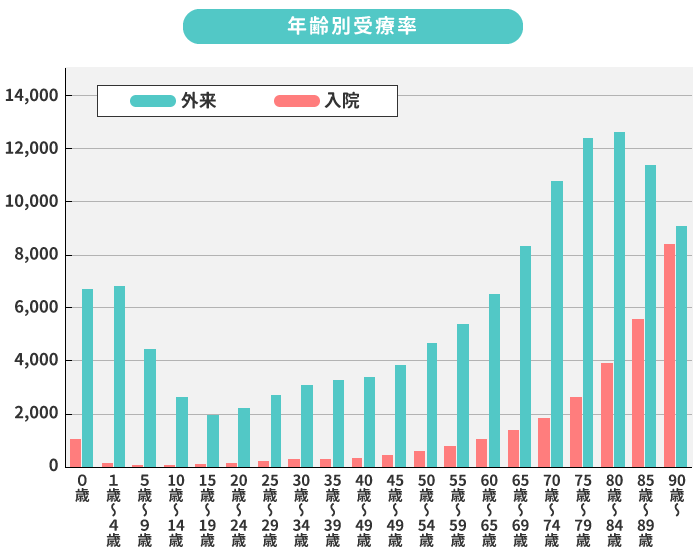

厚生労働省の統計によりますと、なんらかの病気の治療で入院をしている人は人口10万人に対して約1,000人の割合、外来(通院)での治療は人口10万人に対して約5,700人の割合でいるとされています。

年齢別で見ると、やはり高齢になるほど受療率は高まる傾向があり、50~60代以降、なにかの病気で病院のお世話になる人は増えていきます。

病気の治療をしていると、健康だったときを振り返り、そのありがたみを痛感することでしょう。そしてかさむ医療費に、「保険に入っていればよかった」と後悔する人も少なくないと思います。

しかし保険は、「これから起こるかもしれない事態に備えておくもの」ですから、すでに起こってしまった事態には対処できません。とはいえ、実際に病気を経験した人ほど、事前の備えの必要性を感じることもまた、間違いないと思います。

chapter 02

引受基準緩和型・無選択型保険なら持病があっても加入可能だが…

前提として、一般の医療保険は、すでに持病があったり、既往症がある人は、加入できないケースも少なくありません。申し込んだとしても、告知という、過去の病歴や現在の治療の有無を聞かれる手続きがあり、その結果、入れないという結果になりやすいいからです。

もし、告知の際に、病歴などを隠して申し込んだ場合、加入はできるかもしれませんが、後でそのことが発覚すると、保険金の支払いが受けられなかったり、契約が解除されたりするおそれがあります。これを告知義務違反といい、保障が受けられなくなるリスクを抱えて加入するのは、意味のない行為とも言えますので、行うべきではありません。

では、一度でも病気になってしまうと、二度と保険に入れないのかといえばそうではなく、引受基準緩和型や無選択型と呼ばれるタイプの保険が存在しています。

引受基準緩和型とは、おおざっぱに言うと多少の病歴などがあっても、現在の健康状態のよっては加入を認めるという、審査の基準をゆるくした保険です。無選択型は、原則として誰でも加入を認めるという保険をいいます。

そうした保険であれば、持病があるという人でも加入ができるでしょう。ただし、引受基準緩和型・無選択型保険には、一般の医療保険にはない、次のようなデメリットがあります。

- 保険料が高い

- 加入後一定期間は保障がされないか、保障額が減額される

- 既往症(以前かかったことのある病気)は保障されない場合がある

これらのことを考えると、決して手放しではおすすめできません。

chapter 03

安易に緩和型を選ばず、まずは数多くの保険会社にあたってみるべき

引受基準緩和型・無選択型保険がおすすめできないとしたら、やはり持病があるという人は保険に加入できないのでしょうか。

そうとも言い切れません。実際のところ、ある人が、ある保険に加入できるかどうかは、保険会社が個別に審査をして判断しています。つまり、ケースバイケースです。保険会社ごと・保険商品ごとに基準も異なっているため、ある保険会社で断られた人が、別の保険会社で加入できたというケースは実はよくあります。

ですので、持病があるが保険に入りたいという人におすすめしたいのでは、「持病があるから引受基準緩和型・無選択型保険だ」と思うことではなくて、まずは「希望の保険会社に、入れるかどうか、申し込んでみること」です。それで、実際に入れなかったら、ほかの保険会社をあたってみて、どこもダメだとなったときに最後の手段として引受基準緩和型・無選択型保険を検討する……という段階を踏むべきです。

無条件で加入できなくても、部位不担保(特定の部位だけ保障対象から外すこと。たとえば、胃の病気だけ対象外にするなど)など、契約内容を調整することで加入できるケースもあります。告知の書類の書き方ひとつでうまくいきやすい、といった場合もあるようです。保険会社の事情や特性に詳しい保険相談サービスの担当者やファイナンシャルプランナーに相談してみるのもひとつの方法です。

持病や健康に不安があり保険の見直し・新規加入をした人の声

保険未加入のまま、健康状態に不安を感じてきた矢先、保険相談ショップに行った知人に勧められ、半信半疑のまま保険相談を受けてみた

- F.Aさん(55歳・女性)

- 家族構成:私・夫・子ども2人

- 世帯年収:700~800万円

婦人系の治療歴があり、今後の通院に備えておきたい。知らなかった保障の仕組みや、国の医療費制度も知ることができました

- H.Sさん(35歳・女性)

- 家族構成:私

- 世帯年収:~350万円