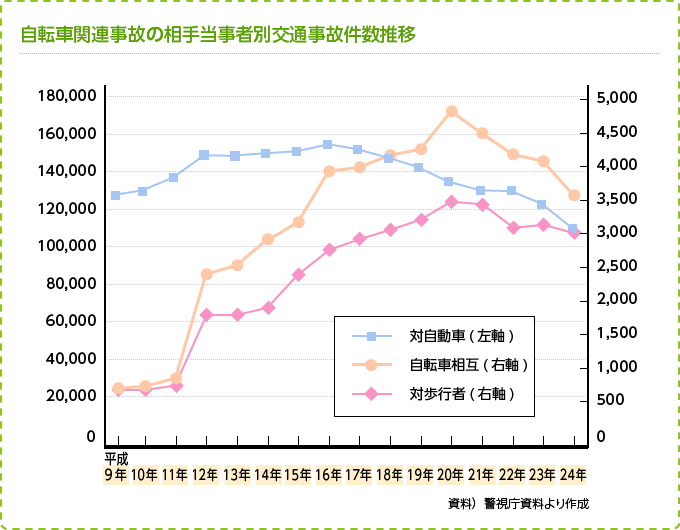

通勤通学など身近な目的地への移動に便利な自転車ですが、その一方で自転車事故も少なくありません。警察庁の資料によれば、交通事故の件数そのものは減少しているものの、対歩行者や対自転車との接触事故は増加傾向にあることがわかります。

| 対自転車 | 自転車相互 | 歩行者 | |

|---|---|---|---|

| 22年 | 127,422 | 3,799 | 2,770 |

| 23年 | 121,007 | 3,616 | 2,860 |

| 24年 | 111,414 | 3,260 | 2,625 |

相手に重症を負わせてしまった場合、自動車事故並の高額な損害賠償も覚悟しなければなりません。2013年7月の神戸地裁では、自転車で62歳(当時)の女性をはねた小学生の母親に対し、約9,000万円の支払いを命じる判決が出ました。

こうしたリスクに備えるために自転車保険は存在するのですが、だからといって誰にでも必要というわけではありません。理由は、自転車保険の肝である「個人賠償責任保険」が、自転車保険でなくとも加入できるからです。

この観点から、自転車保険が必要だと思われる人と、そうでない人をタイプ別に考えたいと思います。

※個人賠償についての詳しい解説は、用語集「個人賠償責任保険とは」をご覧ください。

自転車保険が必要な人・不要な人

【ほぼ不要】既に個人賠償責任保険に加入している

個人賠償責任保険は、自動車保険や火災保険を通しても追加することができます。「追加」といったのは、この補償が単体では加入できず、特約というオプション扱いであるため。それゆえに存在を忘れやすく、うっかり補償をダブらせてしまうと無駄になります。マイカー、マイホームを持っている人は、既に加入していないか、保険証券を再確認してください。

マンション住まい、賃貸住まいの人も、入居の際に火災保険の加入が義務付けられたケースは少なくないでしょうから、念のためチェックしておきましょう。分譲マンションの場合、管理組合側で手続きしているため、「契約した覚えすらない」という人もいます。

クレジットカードの特典で付帯している人もいるでしょう。もちろんこの場合も”補償のダブり”になりますが、基本的には「おまけ」のような扱いであることから、補償内容の充実度は確認したいところ。保険金額が低い、補償範囲が狭いなど不安を感じたら、他の経路から加入し直すのは有りです。

【ほぼ不要】家族が個人賠償責任保険に加入している

個人賠償責任保険の補償対象は広く、契約者本人はもちろん、その配偶者や子供など家族も含まれるのが基本です。したがって、 家族の誰かが加入しているなら新たな加入は不要だと考えていいでしょう。ただし、『本人型』『家族型』のようにプランごとにグレードを分けているタイプもあり 、その場合は話が別です。

【不要】個人賠償責任保険に加入しており、医療保険にも加入している

自転車保険には、自分が病院にかかったときの治療費をカバーする「傷害保険」も付いている(むしろ主契約はこちら)わけですが、これはあくまで怪我に対する治療費を補償する保険です。医療保険に比べると限定的であり、既に医療保険や医療保障に加入している人には必要性の低い補償でしょう。個人賠償責任保険+医療保険があれば心配いりません。

【必要かもしれない】個人賠償責任保険に加入していない

自転車事故で怖いのは人に怪我をさせたとき。加害者になったときのリスクに備えないのは危険すぎます。自転車だからと甘く考えず、万一の際に最低限の責任を果たせるように準備しましょう。

「かもしれない」としたのは、必要なのは個人賠償責任保険であり、自転車保険でないといけない理由はないからです。医療保障を持っていない人は、自分の怪我への備えもできるので、一石二鳥かもしれません。

まとめ

- 個人賠償責任保険のない人→自転車保険を含む他の保険で付帯しておく

- 個人賠償責任保険はあるが、補償内容がいまいち→ 自転車保険を含む他の保険で見直しを考える

- 個人賠償責任険のある人で、医療保障のない人→傷害保険の良し悪しと保険料のバランスを見て必要だと感じたら加入

- 個人賠償責任保険のある人で、医療保障もある人→自転車保険は特に必要なし

自分がどのタイプに当てはまるか確認し、必要だと感じたら加入を検討してください。