日常で利用する機会の多い医療保険と違い、介護保険は利用している人やその親族でない限りわかり難いものです。どんな状態になったら受給できるのか?年齢は?保険料は?保障の種類は?……。

いざ利用する段階になったときスムーズに事を運ぶためにも、最低限の仕組みだけでも理解しておきたいものです。同時に、最近注目されている民間介護保険についても覚えておくといいでしょう。個別に見ていくとややこしいですが、比較しながら要点だけを押さえていけば特別難しいものでもありません。

1.加入するには?

【公的】40歳以上は自動的に加入

40歳以上の国民は自動的に加入することになり、介護保険料の支払い義務が生じます。

加入している健康保険から保険料が徴収され、自主的な手続きなく公的介護保険の被保険者となるわけです。生活保護受給者など、医療保険の支払が不可能な人は加入できない仕組みですが、65歳を越えるとその制限はなくなり、全員が被保険者として扱われます。

| 区分 | 年齢 | 条件 | 支払 |

|---|---|---|---|

| 第1号被保険者 | 65歳以上 | なし | 年金収入より天引き(原則) |

| 第2号被保険者 | 40歳~65歳未満 | 医療保険加入者 | 各種医療保険料に上乗せ |

表のように、加入者は年齢により区分され、40歳~65歳未満は「第2号被保険者」に、65歳以上は「第1号被保険者」になります。

保険料は両区分とも個別の事情(地域や所得状況)により異なるため、詳細は厚生労働省のページなどで確認してください。

ここでは一例として、東京都町田市の保険料率(第1号)を見てみましょう。

第4段階だと、保険料率は基準額に対し×1.00倍なので、納付額は表示そのままの5万9,000円、月額だと4,920円(10円代は四捨五入)の計算になります。

【民間】商品次第では20代でも加入できる

民間介護保険は、公的制度のようなシニア世代だけを対象にしたものではなく、保険会社の規定にそぐえば誰でも加入することができます。

保険料は、加入する保険商品やプランはもとより、年齢や契約の仕方などによって上下します。「介護保険に主契約(単独)で加入する」「生命保険の特約として付帯する」「終身保険の払込満了と共に介護保険に移行する」、すべて保険料が異なります。

一例として、某社の終身介護保険で見積もると以下のようになりました。

| 被保険者 | 35歳 | 40歳 | 45歳 | 50歳 | 55歳 |

|---|---|---|---|---|---|

| 男性 | 5,220円 | 6,600円 | 8,820円 | 1万2,600円 | 2万40円 |

| 女性 | 7,080円 | 9,120円 | 1万2,240円 | 1万7,580円 | 2万8,380円 |

5歳違うだけで金額に差が出ていますね。保障を手厚くするとさらに加算されます。

2.どんな状態になったら利用できる?

【公的】要介護・要支援認定を受ける

公的介護保険を利用するには、各市町村に申請を行い、「要介護認定」を受ける必要があります。要介護認定とは、日常生活を送るうえでどの程度の介護や支援が必要なのかを示す基準であり、その必要度によって保障される内容が変わる仕組みです。

| 区分 | 状態 |

|---|---|

| 要支援1 | 多少の社会支援が必要 |

| 要支援2 | 「1」よりも支援が必要 |

| 要介護1 | 部分的な介護が必要 |

| 要介護2 | 軽度の介護が必要 |

| 要介護3 | 中度の介護が必要 |

| 要介護4 | 重度の介護が必要 |

| 要介護5 | 最重度の介護が必要 |

| 自立 | 支援も介護も必要なし |

「状態」の詳細は、厚生労働省の要介護認定をご覧ください。

留意点として、第1号被保険者が介護状態に至った原因までは問われないのに対し、第2号被保険者は、その原因がガン末期や関節リウマチなどの「特定疾病」に起因する場合に限られています。年齢が若いうちは認定までのハードルが高いことを覚えておいてください。

【民間】連動型と非連動型

民間介護保険は、各保険会社が独自に基準を定めている場合と、公的介護保険の要介護度に準ずる場合の2タイプがあります。

公的制度に従っているタイプを一般的に「連動型」、自社基準を「非連動型」と呼んだりしますが、他にさまざまな追加条件もあるため、ここでは連動型・非連動型の2つがあることを覚えておくだけでOKです。

※詳細は、加入前に理解しておくべき、民間介護保険の「支払基準」の違いで詳しく解説します。

3.どんな保障をしてくれる?

【公的】自己負担1割の現物給付

要支援と認定された人は「予防給付」、要介護の人は「介護給付」を受けることができます。

予防給付とは、その名の通り「それ以上悪化しないような予防支援」を受けられることで、居宅サービスや地域密着型サービスを1割負担で利用することができます。たとえば「運動機能の向上」「栄養改善」「口腔機能向上」などが挙げられます。

介護給付も基本的には予防給付と同じです。認定されると、介護施設や訪問介護といった通所・訪問サービスなどにかかる費用が1割負担で済むようになります。

もちろん、制限なく1割負担でOKというわけではありません。下表のように、自己負担額の上限は要介護認状態に応じて定められていて、その範囲内で必要な介護サービスを専門家と共にプランニングしていく形になります。

| 要介護状態 | 支給限度額(単位) | 自己負担限度額(円) |

|---|---|---|

| 要支援1 | 4万9,700 | 約4,970 |

| 要支援2 | 10万4,000 | 約1万400 |

| 要介護1 | 16万5,800 | 約1万6,580 |

| 要介護2 | 19万4,800 | 約1万9,480 |

| 要介護3 | 26万7,500 | 約2万6,750 |

| 要介護4 | 30万6,000 | 約3万600 |

| 要介護5 | 35万8,300 | 約3万5,830 |

限度枠を越えて利用するとその分は自己負担になりますが、「高額介護サービス費」という救済制度があり、基準を満たしていれば超過分の一部が返金されます(詳細は高額介護サービス費とは?をご覧ください)。

このほか、地域単位で介護サービスの上限を拡げる「上乗せサービス」や、配食や理髪といった、本来は対象外の支援も受けられる「横出しサービス」もあります。

【民間】年金・一時金の現金給付

一方、民間介護保険では事前の契約に応じた現金が支給されます(※)。まとまった金額を一気に受け取れる一時金保障と、定期的に現金を受け取れる年金保障の2種類があり、両方とも受給できるのが一般的です。

また、死亡保障を備えているかどうかも特徴の一つです。死亡保障なしの介護保険とは、いわゆる掛け捨てタイプの保険です。介護状態にならなければ保険金を支払う必要がないため、必然的に保険料も安くなります。

なお、死亡保障ありの一時金タイプの場合で、介護状態にならず死亡した場合は、一時金を死亡給付金として受け取れるプランが主流です。

※規制緩和により、民間介護保険でも現物給付を選択できる動きが出ています。

4.どうやって申請するの?

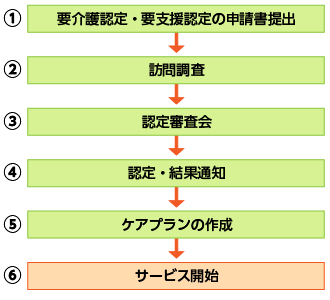

【公的】申請から給付まで約1ヵ月かかる

簡単な流れは以下のようになります。

申請書の提出は住民票を置く市区町村の窓口にて行います。原則、本人で申請するものですが、難しければ家族または福祉サービス事業者に代行してもらうこともできます。

申請が完了すると、認定調査員が申請者の自宅へ訪問調査にやってきて、面接や日常生活動作など申請者の状態をチェックします。調査員はその結果と医師からの意見書をもとに審査会を開き、要支援度・介護度の度合いを決定するという流れです。

審査には少々時間を要しますが、原則30日以内に結果がわかります。もし結果に不服はあれば異議申立てを行うことも可能です。要介支援度・介護度が確定した後は、その区分によってケアプランを作成し、実際のサービス開始に移っていきます。

なお、申請から結果までの約1ヵ月間に利用した介護サービス費は一時的に自腹となりますが、要介護認定を受ければ申請日までさかのぼって制度の恩恵を受けることができます(もちろんサービス内容は要介護度によります)。要介護度の確定までは利用を控えた方が賢明ですが、そうも言っていられない場合は、かかりつけ医や地域の福祉従事者などに相談してみましょう。

【民間】免責期間に注意

申請方法は各社が定める手順に従ってください。よく分からない場合は担当者に連絡を取り手続の方法を確認しましょう。

手続が完了すると、各社はそれぞれの約款に従い給付に該当するかどうかの審査に入ります。結果が出るまでの期間はさまざまですが、公的制度のように時間がかかることはないでしょう。

ただし、民間の保険会社は指定の要介護状態が180日(または90日)継続していないと給付金がおりない会社もあるので、申請する前によく給付条件を確認しておいてください。

まとめ

以上4つのポイントを表にまとめてみました。

| 比較項目 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 加入条件 | 40歳~65歳未満の医療保険加入者 65歳以上 | 各社の規定による |

| 利用(給付)条件 | 要支援・要介護認定者。ただし第2号被保険者は特定疾病に起因した要介護者に限る | 公的介護保険に連動、または自社が定める所定の状態に該当したとき |

| 保障内容 | 現物給付 | 現金給付 |

| 申請(請求)方法 | 住民票を置く各市町村の窓口に申請、認定後、専門家と共にケアプランを作成 | 各社の手順に従い保険請求窓口に請求 |

公的介護保険がどうしてもややこしく感じますが、最近は公的制度の給付条件に完全連動する民間介護保険が増えてきているため、このページでふれた基本知識くらいは頭に入れておきましょう。