マイホームの人でも賃貸の人でも、ほとんどのケースで加入している火災保険。しかし、補償項目が建物と家財に分かれていたり、補償内容の範囲がややこしかったり、火災保険を通してしか地震保険に入れなかったりと、私たち素人には難しい構造になっています。

そこでこのページでは、業界に詳しいプロFP10人に「自分が加入するなら」という基準であれこれ質問してみました。補償内容の選別から特約の要不要まで、7個の質問に対する回答をまとめましたので、ぜひ参考にしてください。

プロFPが勧める具体的な商品名を知りたい人は、火災保険人気ランキングのページに掲載していますので、そちらも参考にしてください。

※取材協力10名:(50音順、敬称略)

鯵坂亮、有田美津子、小澤美奈子、鈴木洋二、田辺南香、太矢香苗、深澤泉、福一由紀、水野圭子、柳澤美由紀

1:不要な補償は削るべきと言いますが、具体的にはどれに目を付けますか?

主に水災(10人)

環境によるが、まず水災。必要に応じて風災、雪災は除外できることが多い

前提としては、火災、落雷、破裂爆発、風災・雹災・雪災、水災、建物外部からの落下・飛来・衝突、水濡れ、騒擾・集団行為に伴う暴力行為、盗取・損傷・汚損、破・汚損は基本的にすべてカバーしておく事が大事。

水災については、一戸建ての場合はハザードマップなどで検証した上で除外を検討。マンションにお住まいの方は基本的に2階以上にお住まいの方は必要ありません。

「自己負担額」を選択できるような保険が増えてきましたが、保険料が少々高くなったとしても可能な限り自己負担額は「0」にしておくことをお勧めします。保険金受け取り時に助かります。(事故は起こる!保険金受け取り時に有利な条件は?という考え方が大事)。(鈴木)

▼その他の回答

環境によって個別に対応したい

保険料金を減らすためだけに補償を削ってしまうと、本来の保険の意味がなくなる可能性があるので、充分注意したい。「水災」は条件(中層階以上のマンション、高台にあり付近に河川がなく土砂崩れの心配もない住宅等)によっては、外してもいいのでは? セキュリティ完備なのであれば「盗難」を外すというのもありかも。(福一)現金で準備できるものもある

破壊や汚損は基本補償から削除して良いと思います。これは不測かつ突発的に起こる事故で、家の中で壁やガラスに傷をつけたりした場合の補償ですが、被害総額もそれほど高くな割に保険料も高いなるため、できたら保険でなくでも現金での準備を進めたいです。(水野)

要・不要の判断が最もしやすいのは水災です。マンションの上階や、ハザードマップを見て被害が及びにくそうな所に住んでいる人は外しても構わないでしょう。その他は(当然ながら)環境によって変わりますが、コメントにもあるように、保険料を抑えるために補償を削ると本末転倒になる可能性もあるので、見極めは慎重に。

2:費用保険金を選択できる保険を選んだとして、どの補償を削りますか?

削らない(7人)

削らないほうが無難

事故が起きた際の損害査定額が実際の修理費用を賄えない可能性があり、費用保険金は結果的にその差額を補てんすることになるので、できるだけ削らないほうが良い。実質的には「形式的な加入」や「建替え前提でない場合」であって十分な補償額を必要としない契約の場合は出来るだけ外す。(鯵坂)

▼その他の回答

どれも削らずセットしておく

費用保険金は会社によってかなり違うので、セットされていればそのまま選ぶのが無難。それに、最近は補償を選択・削除できる商品はごくわずかです。(太矢)

臨時費用保険金を残す(2人)

臨時費用保険金だけを残すという選択もあるけど……

費用保険は内容が細かく分かれているため、請求漏れが心配な補償です。そのため細かく検討するのが面倒くさいという場合は、使い道が限定されていない「臨時費用保険金」を選択する方法もあります。ただし火災・落雷・破裂・爆発が原因の損害でしか保険金が出ないので注意が必要です。(有田)

▼その他の回答

臨時費用保険金、残存物片付け費用は必要

費用保険の中で必要な補償は、臨時費用保険金と残存物片付け費用。その他の補償は内容と受取保険金額を考慮して決めればいいと思います。ちなみに賠償関係では、個人賠償責任保険1億円(他社で契約していればどこか1社でOK)、類焼損害特約(損害賠償責任はないものの、近所付き合いを円滑にするためにはあったほうがいい)は補償の確保が必要です。(鈴木)

その他(1人)

生命保険でカバーできるものは外しても可

損害防止費用保険金、傷害費用保険金は生命保険でも備えられるので、生命保険に加入している人は外してもいいと思います。(田辺)

費用保険金はそのまま付帯しておくというのが大多数のようです。「火災による直接損害は多くの場合で間接損害も併発する恐れがある(深澤)」、「厳選したからといって保険料の削減効果はあまりない(福一)」など、ごもっともな意見を頂きました。

3:ダイレクト保険を選びますか? 対面販売を選びますか?

対面(6人)

対面のほうがトータルで安心

火災保険は、補償の幅も広く簡単そうで難しい保険です。経験豊富な方(特に保険金事故の対応)との対面販売をお勧めします。火災保険を熟知されている方はダイレクトでもいいかと思いますが、実際の保険金支払いの現場はどうなっているかを熟知された方がいると、保険金事故時で請求が可能かどうかの判断と請求対応がスムーズに進みます。 火災保険は、本来は請求して保険金が支払われるのに、請求していないケースがとっても多い保険です。保険金支払いまで熟知した代理店営業は数が少ないのです。大手の会社だから安心という事ではなく、経験豊富かどうかが大事になってきます。 (鈴木)

▼その他の回答

専門家の説明が聞ける

対面販売をおすすめ。何か月単位で商品改訂もあり補償内容も変わるので、納得できる説明が必要と感じます。(太矢)

ダイレクト(4人)

ダイレクト型でほとんど問題ない

自分自身が加入する場合はダイレクト保険を選びます。一般の顧客の方々が、基本補償と費用保険金をセットで加入する場合も、ダイレクト保険でよいと思います。しかし、補償内容を適宜取捨選択する場合は、立地・建物・当該世帯の収入や資産の現況などを踏まえて、専門家のアドバイスを受けるべきです。(深澤)

▼その他の回答

PCスキルさえあれば安くて使い勝手がいい

ダイレクト保険を選びます。基本補償が安い保険料でカバーされることと、事故対応サービスが充実しているため。保険会社によって多少特約などの違いはあるものの、PCなど操作できるのであれば、補償の説明も確認できますし、自分の好きなタイミングで手続きができるため。(水野)

この質問に対する共通の見解は、「火災保険に詳しいならダイレクト販売」「そうでないなら対面販売」でした。

補償内容について明るいなら、オーダーメイドが可能で保険料も抑えられるダイレクト保険がいいでしょう。ジェイアイ傷害火災保険から新登場した「iehoいえほ」など、編集部が注目している保険もあります。

フルカバーでの加入や、的確なアドバイスを望む人は、対面を選んだ方が納得感が増すでしょう。なお、対面販売だから保険料が高いわけではなく、選び方によってはダイレクト販売とそう変わらないか、安くなるケースもあるそうです。

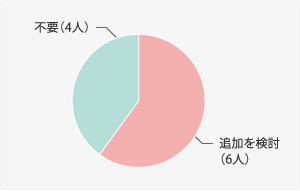

4:地震保険の上乗せ特約がある場合、追加しますか?(または少額短期保険で補強)

追加を検討(6人)

検討に値する

地震保険は生活再建が目的であるため補償額が基本補償の30%~50%となっています。子どもが小さい、家族の人数が多い、住宅ローンの残高が多いなど生活再建に高額な費用が掛かる場合や、住居費が二重ローンやローンと家賃の二重払いになる場合は一時的に上乗せ特約を検討してもよいと思います。(有田)

▼その他の回答

状況によってはあった方が安心

特約保険料が高額になるため迷うところですが、1)住宅ローンに入りたて、2)収入は安定しているが貯蓄が少ない、3)地震があった場合に収入が不安定になる可能性があるなどの条件があれば、加入しておいた方が安心です。家計に無理のない範囲で考えるといいでしょう。(福一)

不要(4人)

コスト次第だが……

火災保険の特約や少額短期保険で上乗せする方法もありますが、保険料次第だと思います。私は貯蓄でカバーしようと思いますので、追加しません。(田辺)

▼その他の回答

基本的には不要

少額短期の地震補償保険は、一見割安に感じるかもしれませんが、10年20年という単位で考えると結構な負担額になります。さらに、補償範囲が地震保険より狭い点も理由の一つです。 ほかに、地震火災費用のオプションを付ける方法もありますが、保険料はそれなりにアップしてしまう上に、地震による火災でしか補償を得られないことを勘案すると、無理に付けなくて良いと思います。 (小澤)

地震保険は、火災保険の最大50%の保険金しが受け取ることができません。大規模な損害を被った場合、再建に必要な残り50%の資金をどう補うかですが、ここは追加を検討という意見が上回りましたね。検討止まりなのは、やはり保険料がネックになるからでしょう。家計の無理にならないなら上乗せするのもOKですが、余裕があるならその分を貯蓄に回してもいい気がします。

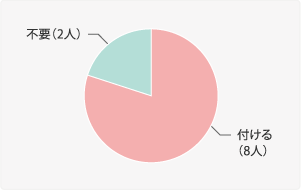

5:家財にも地震保険を付けますか?

付ける(8人)

ファミリー世帯は付けておこう

ファミリー世帯では、必須であると考えます。少しでも多く、生活再建のための費用を確保するためです。単身世帯の場合は付帯しなくてもよいのではないでしょうか。(小澤)

▼その他の回答

マンション住まいは付帯がおすすめ

マンションやアパート住まいの方には、家財に地震保険を付けることをお勧めしています。戸建に比べて建物が頑丈なので、震災により建物が全壊または半壊するリスクは低い。しかし、家財に関しては、2階、3階・・・の高層になるほどに揺れの影響を受けやすくなります。タワーマンションにお住まいの方は特に注意しましょう。(柳澤)

不要(2人)

買い足し等でリカバリーする

家財がすべて全損・消失して困るものはそれほど多くなく、必要なものを少しずつ買い足していく等の方法でリカバリーできると判断できるのであれば、家財にまで地震保険を付保する必要はないと考えます。ちなみに我が家の家財のほとんどは、当面無くても問題ありません(笑)(深澤)

▼その他の回答

家族の人数や家財の量によるが必要性は高くない

個人的に、テレビには転倒防止を施してある。壊れて困るような高額な家財や食器は無い。地震による出火は家人が不在のときにはほとんど起こり得ないので自分は付加しない。子供を含めて家族が多く、箪笥や食器やオーディオなどが多い場合は少額でも付加する方が安心。(鯵坂)

地震では、建物よりも家財の方が損害を受けやすく、また被害認定されやすい傾向にあります。マンションの高層階に住んでいる場合は特に(耐震設計上)揺れが多くなるため、家財保険は付けておいた方が安心と言えそうです。

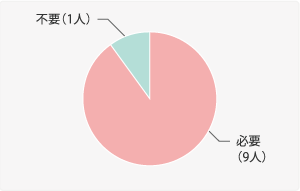

6:分譲マンションにも地震保険(建物)は必要でしょうか?

必要(9人)

役立つ可能性はあるので、できれば入っておきたい

家財の被害が多いと思いますので、まずは家財に加入しましょう。そのうえで、建物の専有部分をどうするか?と迷うところ。保険料との相談にもなりますが、できれば入っておきたいです。共用部分が一部損壊に認定されれば、専有部の被害がなくても一部損壊に認定されます。地震による火災で建物部分に損傷が出ることも考えられます。(福一)

▼その他の回答

管理組合が共有部の保険に入っていないとなると……

マンションに初めから取付けられているキッチンや浴槽、エアコン、床や間仕切り、扉などは「建物」に含まれます。また、もしもマンション管理組合が地震保険に入ってないと、共有部にも損害が出た場合に区分所有者が修繕費を負担する可能性が高く、ダブルで専有部の負担もあると大変です。(田辺)

不要(1人)

優先順位は低い

予算が許せばつけたほうが安心でしょうが、必要性は低いです。家財に付けるべきです。(柳澤)

戸建てに比べると耐震性が高いとはいえ、万一を考えると必要だという意見がほとんどでした。火災と違い、マンションはエリア災害なので、「自宅が大規模な損害を受ける=隣人たちも同規模も損害を受けている」と考えられ、それらの修理は容易ではありません。復旧というより、一時的避難または新生活の立て直し資金と捉えるのがいいと思います。

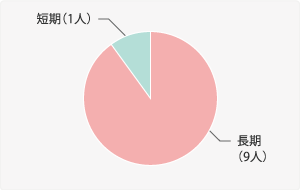

7:長期契約にしますか? 短期契約にしますか?

長期(9人)

長期年払いも使えるのでお得

長期契約にします。長期契約は長期係数の適用により、保険料が安くなるからです。もし長期の保険料を一括で支払うのが難しいならば、長期年払い(保険期間は長期だが、保険料は1年ごとに払う)にするとよいでしょう。長期一括払より多少保険料は上がりますが、それでも割安になるのでおすすめです。

建物の価格の下落を考えると、1年契約にした方が適正な保険料となるかもしれません。しかし、現在の日本では建物の保険金額に影響する大幅な物価変動が考えにくいため、長期契約で保険料のメリットを得た方が良いでしょう。ただし契約者側も保険会社から送られてくる契約内容の通知などで、自分の契約が適正かどうかの意識を持つことは必要だと思います。(小澤)

▼その他の回答

10年に1度の見直しでも十分だし、割引も効く

長期契約の最大のメリットは保険料が割引になることです。たとえば損保ジャパン日本興亜の「長期係数」表から計算すると、5年契約で12%、10年契約で15%の割引となります。

逆に長期の契約をしてしまうと、年々価値が減少する建物の価値にあわせた保険金額の見直しができないデメリットもあります。しかし、火災保険の保険金額は時価ではなく、同等の建物を再築、再購入する再調達価格で契約するので、保険金額の見直しは10年に1度の見直しでも十分ではないかと考えます。

むしろ、家計の状況によってはまとまった火災保険料を支払うことがむずしい時期もあるでしょう。その場合は無理せず短期契約を選びましょう。(有田)

短期(1人)

必要な補償内容は1年スパンで見直したい

自分自身の資産の保有状況、家族の収入の状況、保有する建物・家財の資産価値の下落、住宅ローンの残高などを勘案すると、毎年補償内容を見直す機会を設けたいです。したがって、1年ごとに見直すことを基本としたいと考えます。(深澤)

コストを優先して長期契約を取るという意見が圧倒的でした。火災保険・地震保険ともに今後の値上げを予測すると、割安な保険料で長期固定するほうが有利なのは間違いありません。コメントにもあるように、「長期固定=一括払い」ではないので、年払いに設定し、補償内容の整合性が取れていないと感じたら更新または乗り換え、というスタンスでも構わないと思います。