一般の方には聞き慣れない言葉だと思いますが、保険料は「純保険料」と「付加保険料」で構成されています。簡単にいうと、純保険料は保険金の財源になる部分、付可保険料は事業の運営にかかるコストの部分です。

詳しく解説しましょう。

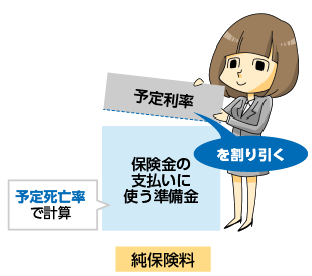

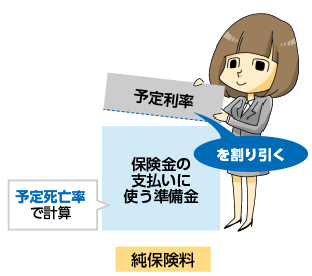

純保険料=「予定死亡率」+「予定利率」

純保険料は、保険金・給付金の支払いにあてる予定のお金なので、保険会社は年齢や性別から分析した「予定死亡率」という数値を使い、その人がいつ死亡するか(保険金を支払う必要があるか)、その準備のためにいくらお金が必要かを計算して保険料を割り出します。

予定死亡率を使ってある程度妥当な保険料が決まったら、今度はそこから「予定利率」という数値を使って割引額を計算します。なぜ割り引いてくれるの?と思うかもしれませんが、保険会社は、契約者から預かった保険料を運用で増やしているので、予定死亡率で割り出した金額をそのまま保険料にしなくても済むのです。そのため、資産運用で見込める収益分をあらかじめ割り引く決まりになっています。「予定利率」とは、この見込み率のことをいい、予定利率の高い保険は保険料が安い・お得ということになります。

とすると、予定利率が1%でも高い保険を選びたいものですが、長引く不況でどの保険会社も期待できない数値が続いているのが現状です。

※用語集予定利率とはでも詳しく解説しているので参考にしてください

付加保険料=「予定事業率」

対して付加保険料は、保険会社を運営・維持するためにかかる費用のことです。「付け加える」とあるように、保険事業にかかる経費(人件費や家賃など)を保険料に上乗せしています。手数料と言い換えると分かりやすいかもしれません。

経費がどれくらいかかるかは、あらかじめ予測した「予定事業費率」という数値で計算されます。つまり、「予定事業費率が低い」と「経費がかからない」ことになりますね。経費が浮く分、上乗せもされないので保険料が下がります。

まとめ

以上をまとめましょう。

年齢や性別以外の他の要素、ご理解いただけたでしょうか?詳しく追求していくと難しいですが、ここで挙げた基本知識を抑えておくだけでも十分です。