国民健康保険の給付金は実に多くの種類があることをご存知でしょうか。被保険者であれば誰でも利用できる権利があるので、よく理解していないとせっかくの給付金をもらい損ねることになります。

ここでは、全国健康保険協会(協会けんぽ)にならって、受け取れるケースを「病気や怪我をしたとき」「出産したとき」「退職したとき」「死亡したとき」の4つに区分して解説していきます。

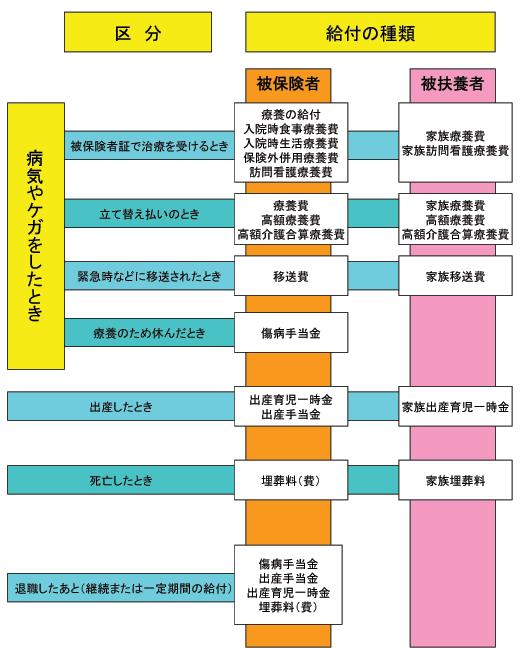

全体のイメージ

病気や怪我をしたとき

被保険者証で治療を受けるとき

(1)療養費

療養費は最も身近なものですね。病気や怪我で医療機関にかかった際、健康保険証を提示すれば、年齢や所得に応じて医療費の一部を負担するだけでよくなります。

| 年齢 | 負担割合 | 提示すべき証 |

|---|---|---|

| 義務教育就学前(※1) | 2割 | 被保険者証 |

| 上記以外 | 3割 | 被保険者証 |

| 70歳~75歳未満 | 1割(※2) 現役並み所得者(※3)3割 | 被保険者証 高齢受給者証 |

※2:平成26年3月31日以降は2割

※3:標準報酬月額28万円以上。ただし単身世帯で年収383万円、夫婦世帯で520万円未満である場合は除く

(2)入院時食事療養費

入院時にかかる食費は、政府が定めた「標準負担額」のみを負担し、残りは入院時食事療養費として健康保険で支払ってくれます。

標準負担額は年齢・所得に応じて以下のように決められています。

| 区分 | 1食につき | ||

|---|---|---|---|

| 一般 | 260円 | ||

| 住民税 非課税世帯 | 過去1年間の入院日数 | 90日以内 | 210円 |

| 91日以上 | 160円 | ||

| 区分 | 1食につき | ||

|---|---|---|---|

| 現役並み所得者・一般 | 260円 | ||

| 低所得II(※1) | 過去1年間の入院日数 | 90日以内 | 210円 |

| 91日以上 | 160円 | ||

| 低所得I(※2) | 100円 | ||

※2:世帯主及び被保険者全員が住民税非課税であり、かつ前年の所得がない世帯(公的年金控除額を80万円として計算)

標準負担額の軽減措置を受けるには、「健康保険限度額適用・標準負担額減額認定証」という証が必要になります。加入している健康保険の担当窓口に、被保険者証と低所得の証明書を添付した「健康保険限度額適用・標準負担額減額認定申請書」を提出してください。

また、91日以上で1食160円の負担になるには、長期入院であることを示す「長期該当の申請」を各健康保険の窓口に提出してください。翌月初日から160円の取扱になります。やむを得ない事情で長期該当の申請ができなかった場合でも、「差額支給申請」をすることで支払い過ぎた分が戻ってきます。

(3)入院時生活療養費(65歳以上)

療養病床に入院する65歳以上の被保険者は、介護保険の負担分との均衡を図るため、食費や光熱費等の生活にかかる費用を入院時生活療養費という形で支給されることになり、負担するのは標準負担額だけでよくなります。

負担額は所得・年齢に応じて以下のように決められています。

| 区分 | 食事代(1食につき) | 居住費(1日につき) | |

|---|---|---|---|

| 住民税課税世帯 | 460円(420円※) | 320円 | |

| 住民税非課税世帯 | 低所得者II(※2) | 210円 | |

| 低所得者I(※3) | 130円 | ||

※2:世帯主及び被保険者全員の住民税が非課税に属する世帯

※3:世帯主及び被保険者全員が住民税非課税であり、かつ前年の所得がない世帯(公的年金控除額を80万円として計算)

なお、住民税非課税世帯で、何らかの事情で該当区分より多く支払っていた場合、その差額は申請により払い戻しを受けることができます。多めに支払っていた期間を証明できる領収書、印鑑、銀行口座番号、被保険証を用意して申請しましょう。

(4) 保険外併用療養費

現行制度では、保険の効く診療と効かない診療を同時に受けた場合、医療費はすべて自己負担することになっています(混合診療の禁止)。

ただし、厚生労働大臣の定める「評価栄養」と「選定療養」に限り例外であり、この場合、診療、検査、投薬、入院費等については通常通りの一部負担だけでよくなります。

先進医療などが代表的な例ですね。

たとえば総医療費100万円のうち、保険の効かない先進医療部分が20万円、それ以外の保険適用部分が80万円の場合、20万円と80万円の一部負担(3割負担なら24万円)を窓口で支払うことになります。

評価栄養と選定療養の種類については協会けんぽのHPでご確認ください。

//www.kyoukaikenpo.or.jp/g3/cat320/sb3170/sbb31704/1954-20862

先進医療については、別頁人気の先進医療特約は本当に必要なのか?で詳しく説明しています。

(5)訪問看護療養費

訪問看護ステーションから看護師を呼んで療養上の世話や診療の補助を受けた場合、その費用の7割が訪問看護療養費として支給されます。

| 訪問看護療養費の額 | 基本利用料 | ||

|---|---|---|---|

| 平均的な費用の7割 | 同3割 | ||

患者は基本利用料だけを支払えばOKですが、おむつ代やその他の実費サービスを希望し、受けた場合は別途料金が発生します。

立て替え払いのとき

(1)療養費

やむを得ない事情で健康保険証が使えず、医療費の全額を自己負担したときは、市役所の該当窓口に申請すれば差額が払戻戻しされます。過去2年間までしか遡れないため、下記のケースに該当する人は忘れずに申請しておきましょう。

| よくあるケース | 申請に必要なもの | |

|---|---|---|

| 被保険者証が手続き中のためまだ手元にない | 領収書(原本) | ・資格証明書 ・世帯主名義の銀行口座番号 ・世帯主の印かん(認印) |

| 医師の指示により義手や義足、コルセットなどの 治療用装具を作った | 医師の意見書 装着証明書 領収書(原本) | ・被保険者証 ・銀行口座(世帯主名義) ・世帯主の印かん(認印) |

| 生血を輸血した | 輸血証明書 領収書(原本) | |

| 柔道整復師等から施術(針、灸、マッサージ) を受けた | 医師の意見書(同意書) 領収書(原本) | |

| 旅行中などで急病にかかり、やむを得ず自費診療をした | 診療報酬明細書(写し) 領収書(原本) | |

(2)高額療養費

1ヵ月に支払った医療費が一定額を越えた場合、申請により払い過ぎた分が高額療養費として支給されます。上限額は年齢や所得により異なりますが、70歳未満の一般所得者なら

- 8万100円+(総医療費-26万7,000円)×1%=自己負担額

の計算式で自己負担額を算出します。たとえば、窓口で50万円請求された場合、

- 8万100円+(総医療費50万円-26万7,000円)×1%=自己負担額9万4,096円

となり、40万5,904円が払い戻しされることになります。また、1年間の診療で4ヵ月(4回)目以降からは一律で4万4,400円で済み、まさに重い病気を抱える人にとっては救いの制度です。

申請には、被保険証のほか、医療機関への支払いを証明する領収書(原本)、世帯主名義の銀行口座番号、印かん(認印)が必要になります。

詳細は別頁医療費の自己負担を大幅に軽減。高額療養費制度とはで詳しく解説しています。

(3)高額介護合算療養費

1年間(8月1日~翌7月31日)に支払った医療保険と介護保険の自己負担額が高額になり、一定の基準額を越えた場合、その差額分の払い戻しが受けられます。市区町村の介護保険窓口にて介護保険の自己負担額証明書の交付を受け、これを添付して申請してください。

自己負担の基準額は以下になります。

| 負担区分 | 基準額 |

|---|---|

| 上位所得者(※) | 126万円 |

| 一般 | 67万円 |

| 住民税非課税世帯 | 34万円 |

| 負担区分 | 基準額 | 基準額 | |

|---|---|---|---|

| 現役並み所得者 (上位所得者 ※1) | 67万円 | ||

| 一般 | 現役並み所得者・区分I・IIに該当しない方 | 56万円 | |

| 市民税 非課税 世帯 | 低所得者II(※2) | 市民税非課税世帯で、区分Iに該当しない方 | 31万円 |

| 低所得者I(※3) | 世帯全員の各種所得(公的年金は控除額を80万円で計算)が0円の方 または市民税非課税で、被保険者本人が老齢福祉年金を受給している方 | 19万円 | |

※2:世帯主及び被保険者全員の住民税が非課税に属する世帯

※3:世帯主及び被保険者全員が住民税非課税であり、かつ前年の所得がない世帯(公的年金控除額を80万円として計算)

(例)75歳の夫婦(一般区分)のケース

- 夫:年間医療費53万2800円(高額療養費の4万4,400円×12)

- 妻:年間介護サービス費44万6400円(高額介護サービス費3万7,200円×12)

- 53万2800円 + 44万6400円=97万9200円

- 97万9200-56万円=41万9200万円

- 払戻額41万9200円

ただし、70歳未満で合算の対象になるのは、各種医療機関に支払った額が2万1,000円以上を越えた場合のみです。(70歳以上はすべての一部負担金が合算対象)

また、同一世帯に70歳未満と70歳~74歳の人が混在する場合は、少しややこしいですが以下の手順で支給額を計算してください。

- 70歳以上の自己負担額を合算

- 表にそって支給額を計算

- なお残る自己負担額を70未満の自己負担額と合算し計算

緊急時などに移送されたとき

移送費

医師の指示により、病気や怪我で移動するのが困難な人を自動車等で移送(入院・転院)させた場合、その費用は移送費として支給されます。移送費は経路により異なりますが、最も経済的なルートと方法で移送された場合を基準に算出します。

なお、医師や看護師等の付添人が同情した場合、その人件費は療養費として支給されます。

療養のため休んだとき

傷病手当金

病気や怪我で会社を休むことが続き、事業主から十分な報酬を得られない場合、被保険者とその家族の生活を保障するために傷病手当金が支給されます。

支給額は標準報酬日額の3/2に相当する額なので、標準報酬月額が1万円だとすると、1日につき6667円を受け取れる計算になります。ただし、以下の基準に満たない場合は1円も受け取ることができません。

- 業務以外の病気や怪我で労務不能状態であること

- 労務不能な状態が4日間以上続いていること

- 休職中に会社から傷病手当金以上の報酬を受け取っていないこと

支給期間は最長1年6ヵ月で、支給期間中でなおかつ労務不能な状態が継続していれば、会社を退職してももらい続けることができます。

詳細は病気や怪我で会社を休んだら傷病手当金を申請しようで詳しく解説していますので、そちらをご覧ください。

出産したとき

出産育児一時金・家族出産育児一時金

出産費用を手助けするための給付金で、赤ちゃん1人につき42万円支給されます。ただし、「産科医療補償制度(出産に際して異常が生じた場合その経済的負担を補償)」に加入していない医療機関で出産した場合は39万円になります。

申請方法は、「直接支払制度」といって、健康保険から支給される出産育児一時金が直接医療機関に支払われるのが通常です。病院にある「直接支払制度利用意思表示カード」に健康保険証を沿えて提出してください。(詳細は各病院で異なるため窓口でお確かめください)

出産手当金

出産に際して会社を休んだ女性は、給与代わりのような形で出産手当金を受け取ることができます。制度としては傷病手当金と非常によく似ています。

給付対象となる出産期間は、出産前42日(多胎妊娠の場合は出産前98日)~出産後56日までで、標準報酬日額の3/2が支給されます。

ただし、「休職中に給与を受け取っていない」「健康保険の任意継続者ではない」ことが条件になります。特に後者は、会社員から自営業になった際、「任意継続」という形で健康保険に残った人は注意が必要です。

申請するには、「出産手当金支給申請書」各健康保険の窓口に提出する必要があります。

| 申請する給付の種類 | 添付書類 |

|---|---|

| 全て | □医師または助産師の意見書 ■事業主の証明 【初回申請時のみ】 △出勤簿のコピー △賃金台帳のコピー △役員報酬に係る役員会議の議事録のコピー |

○:必ず添付

△:該当する場合には必ず添付

□:様式に必ず記入、証明を受ける必要あり

■:該当する場合に様式に記入、証明を受ける必要あり

詳細は担当窓口で確認してください。

死亡したとき

被保険者が死亡したとき、その埋葬にかかる費用が家族に支給されます。埋葬料は5万円。被保険者に家族がいない場合、埋葬を行った人が5万円を限度に実費分を受け取れます。

退職したあと給付を受け取るとき

会社を退職し、健康保険の資格を喪失してから2ヵ月以内に所定の手続きをすることで、引き続き2年間は被保険者であり続けることができます(任意継続)。

傷病手当金、出産手当金は原則、支給対象外ですが、資格喪失前から既に給付を受けている場合は継続しての受給が可能です。

| 給付内容 | 支給条件 |

|---|---|

| 傷病手当金・出産手当金 | 退職日から遡って継続1年以上の勤務期間があり、退職日以前から既に給付を受けていた場合 |

| 出産育児一時金 | 退職日から遡って継続1年以上の勤務期間があり、6ヵ月以内に出産した場合 |

| 埋葬費 | 任意継続した被保険者が死亡し、継続給付を受けなくなって3ヵ月以内に死亡した場合 退職して資格を喪失した後3ヵ月以内に死亡した場合 |

詳しい申請方法等は、加入する健康保険組合でご確認ください。