医療を取り巻く環境の変化により、医療保険を選ぶ際のポイントも変わってきています。主契約の細かな設定から付帯する特約の選択まで、保険のプロであるFPはどんな点を重視するのでしょうか?

これまで数々の相談を受けてきたプロFPの方10人に、「自分が加入するなら」という基準で医療保険の選び方についてアンケートを取ってみました。

※専門家の視点で評価した商品ランキングを先に知りたいという方は、こちらのランキング表でご覧になれます。

取材協力10名:(50音順、敬称略)

有田美津子、一色徹太、伊藤亮太、志甫真由美、下澤純子、鈴木暁子、高橋浩史、中村宏、前佛朋子、森田和子

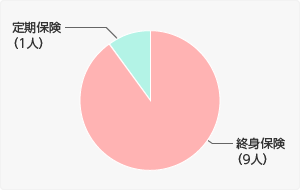

1:終身保険と定期保険とではどちらに加入しますか?

終身保険(9人)

一生涯の保障を確保でき、なおかつ保険料が一定である

病気やけがで入院・手術をする確率は高齢になるほど高くなります。そのため医療保険は、一定の期間で保障が切れる定期保険よりも、高齢期までをしっかりカバーできる終身保険のほうが適しています。それに、定期保険は、保険期間終了後に保障を継続(更新)すると保険料がアップしてしまいます。終身保険なら契約時の保険料でずっと変わらないため、収入の少ない高齢期に保険料が家計を圧迫することもありません。(中村)

その他の回答

高齢化に伴う医療費負担増に備えておくべき

10年後、20年後に医療に必要な貯蓄がきちんとできるのであれば定期保険で十分かもしれません。しかし、今後はさらなる高齢化が進み、社会保障費の負担はますます重く、逆に給付は大きく下がっていくでしょう。医療の質の確保は自己負担で、という時代を考えると、最低限の医療保障は終身で確保しておくことが必要だと思います。(有田)

定期保険(1人)

最低限の保障を安い保険料で得られる

現在、加入しているのは定期保険です。団体保険で加入したので、シンプルで最低限の保障を比較的安い保険料で得られています。これから新たに加入する予定はありません。(鈴木)

保険料が変わらないこと、保障の終わりがないことから、終身保険派が圧倒的でした。ただそのなかでも、「若くて健康なうちは定期保険で十分」と考えている人もいて、実際のところはライフステージに応じて決定すべきでしょう。20代・独身などで充実しすぎた保険に加入する必要性は薄いと思います。

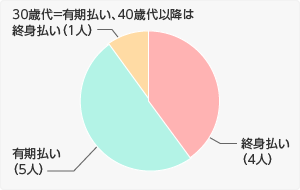

2:終身保険を選ぶなら終身払いにしますか? 有期払いにしますか?

終身払い(4人)

見直し前提なので終身払い

医療保険は医学の進歩に合わせて毎年新しくなっています。古い保険では最新の治療実態に対応していない場合があり、保険に加入しているのに使えない(給付されない)という事態が実際に起こっているため、医療保険は見直し前提で加入されることをおススメします。有期払いは、将来にかかる保険料を早めに払い終えてしまう、というものですので、当然毎月の保険料は高くなり、見直し前提の場合は向いていません。定年してから毎月の保険料を払うのが大変、という声もありますが、終身払いにしておけば安いです。逆に、それくらいの掛け金でさえ支払っていけないということは、ライフプランニング自体に問題があると考えます。(下澤)

その他の回答

保険料を押さえて貯蓄を増やしたい

余裕がある人は有期払いでよいと思います。ただ、不測の事態に備えて、現預金は厚めに持っておきたいので、私は終身払いで毎月支払う保険料を抑えます。(伊藤)

有期払い(5人)

新しい保険にすんなり入れるとは限らない

加入時に有期払いと終身保険の保険料を比較すると、80歳前後が損益分岐点になることが多いようです。保険料の払込総額から見れば、80歳以降も見直しをせず加入し続けるなら有期払い、途中で見直しや解約を考えるのであれば終身払いのほうにメリットがあります。しかし、見直し時の健康状態によっては、不担保疾病がついたり、加入そのものができない場合もあります。私自身は健康状態のリスクを考え、有期払いを選びます。(有田)

その他の回答

ライフプランニングがしやすく負担も少ない

保険料の払込総額が確定すること、リタイア後の保険料負担がないことが理由です。また、医療保険を使うのは高齢期だと考えているので、年金生活のことを考えると治療費と保険料のダブル負担は避けたいです。ただし、三大疾病保険料免除特約が付けられる場合は、三大疾病になると保険料負担がなくなるので、終身払いを選ぶかもしれません。(高橋)

30歳代=有期払い、40歳代以降は終身払い(1人)

損益分岐点を見極める

契約年齢が30歳代までなら有期払い(払込終了年齢60歳~65歳)、40歳代以降は終身払いが適当だと考えます。40歳以下を有期払いにするのは、保険料払込期間が最低でも20~25年あるため、月額保険料が比較的安く抑えることができるからです。リタイア後に負担がなくなる安心感もあります。40歳以上で有期払いにすると月額保険料が高くなり、家計を圧迫する可能性があるため、終身払いにしたほうが毎月の負担を和らげます。(中村)

ポイントは「長生きするかどうか」ですが、どこかで保険の見直しを行なう(可能性がある)なら、安い終身払のほうが身軽だと思います。払込期間中に収入減になり、有期払いの高い保険料が負担にならないとも限らないですし。どちらにするか迷ったら、年齢を目安に選択するのもいいでしょう。

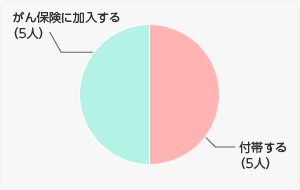

3:がん関連の特約は付帯しますか? 単体のがん保険に入りますか?

付帯する(5人)

医療保険にも加入するならコスト削減の意味で

がんは完治するまで日数がかかります。その間の治療は入院だけでなく、通院する場合も多く、高額になるものです。医療保険よりがん保険を優先すべきですが、医療保険も必要でどちらも支払うと月々の保険料が高くなってしまう場合、医療保険の特約として、がん特約を付帯する方法をお話ししています。現在のがん治療では入院より通院での治療がメインの場合が多く、がん通院の特約も付帯できる保険もあるので要チェックです!(下澤)

その他の回答

がん特約質が上がっている

単体のがん保険に入らなくても、医療保険にがん関連の特約を付帯すれば対応できます。近年の医療保険は、がん特約を付けなくても特定の疾病での入院は1入院限度日数が無制限になるものがあり、また、がん特約を付帯することで単体のがん保険並みの保障を得ることができるものもあります。診断一時金、がんでの通院給付金などがあれば、十分に対応が可能です。(中村)

がん保険に加入する(5人)

がん特約 < がん保険なのは明らか

がん治療は年々多様化・高額化しているうえ、通院治療のウエイトが大きくなっています。がん治療の進化に対応できる保険は、治療のスタイルによらず使える診断給付金ではないかと思います。医療保険に特約でつけるのもよいのですが、中途半端な内容、金額になりがち。罹患率が高く、治療が長期化・高額化する可能性もあるだけに、がんにはがん保険で備えたほうが合理的ではないかと思います。(有田)

その他の回答

万一の解約を考えると単体のほうが便利

医療保険とがん保険を別々に加入しておけば、保険料の支払いが厳しくなったときはがん保険を解約することもできます。医療保険は他の病気と同様にがんの入院・手術も保障するので。それに、めざましく進歩する医療の世界を見ていると、数十年後もがんが特別な病気であり続けるかどうかは不明だと考えます。(森田)

特約派と単体派でキレイに分かれました。ポイントは、がん治療の負担を特約でも問題なくカバーできるかどうかですね。がん特約とがん保険では、もちろんがん保険に軍配が上がりますが、最近の特約は保障内容が充実しているのも事実。がん保障の肝となる診断一時金の金額や給付の回数、条件などを比較し、検討してみましょう。ただ、特約での付帯は、主契約(医療保険)の解約と共に消滅してしまうことを忘れないでください。

人気の医療保険ですと、がん特約も充実したものが多いです。気になる保険はパンフレットなど資料を取り寄せ、FPがどのように評価しているか、そのコメントと合わせて読んでみられると良いと思います。

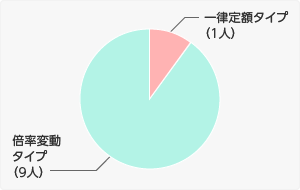

4:手術給付金は「一律定額タイプ」「倍率変動タイプ」のどちらを評価しますか?

一律定額タイプ(1人)

一定額が確実にもらえる

昔から医療保険の手術給付金はあまり当てにしていません。入院給付金の方を重視していますので、一定額の手術給付金がもらえるだけで十分だと割り切っています。(一色)

倍率変動タイプ(9人)

手術の大きさに応じて変動するほうが安心

一律定額の給付ではカバーしきれない手術を受ける場合、自己負担分が大きくなるかもしれません。いざというときの自己負担分を減らすために、倍率変動タイプを選びたいです。(前沸)

その他の回答

変動型のほうが合理的

10倍程度でいい手術が20倍もらえたら嬉しいかもしれませんが、保険で儲けようと思っているわけではないので、10倍のものは10倍でいい一方、20倍のものは20倍給付されるほうが納得感があります。(鈴木)

意外にも倍率変動型が圧倒的評価を集めました。手術といってもさまざまな規模のものがあるため、費用負担を考えると、10倍・20倍・40倍と変わる倍率変動のほうが安心できるし、理にも適っているということですね。また、手術給付金を多めに受け取れることができれば、退院後の療養費等に充てられるかもしれません。ただし、保険料は倍率変動型のほうがやや高いです。

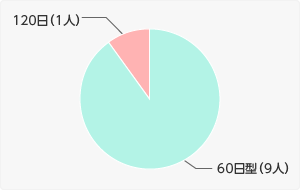

5:1入院の限度日数は何日に設定しますか?

60日型(9人)

平均入院日数から計算した結果

厚生労働省が公表している平均入院日数は、病院・一般診療所の平均で32.8日です(2011年患者調査)。終身の医療保険では、高齢期の入院にも対応する必要があります。65歳以上の平均入院日数は44.0日、75歳以上は49.5日です。これをカバーするには、1入院の限度日数が60日程度あったほうが安心です。これを上回る120日などの限度日数にすると保険料負担が増えてしまいます。(中村)

その他の回答

大きな病気や再入院を想定しても妥当な日数

限度日数が短いほど月々の保険料は安くなります。60日以内で退院できる場合が多いですが、交通事故や脳血管の病気、また、がんでの再入院のことを考慮し、60日をご案内しています。なお、大きな病気のときに限度日数が増えるような保険もあります。(下澤)

120日(1人)

2ヵ月以上の入院も視野に入れているから

私はかなり以前に加入したため、当時は現在のような比較的短期のものはありませんでした。しかし、だからと言って短くするつもりはありません。身内で脳血管疾患を患ったケースが複数あり、自分が罹患するリスクは低くないと思っているため、120日も想定の範囲内。(鈴木)

厚生労働省の調査から、入院は2ヵ月未満となるケースがほとんどのため、60日あればカバーできるという意見がほとんどでした。平均入院日数は今後も短縮化していくでしょうし、これには賛成です。ただ、もちろん60日以上入院することもあるので、将来が不安な人や、身内に長期入院したケースがある(リスクを感じている)人などは、それ以上に設定するのもアリだと思います。保険料が上がってしまいますが、60日から120日にする程度ならそうアップしません。

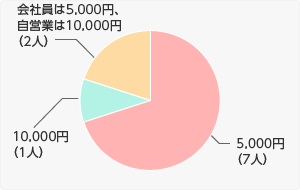

6:入院給付金日額はいくらに設定しますか?

5,000円(7人)

保険半分、貯蓄半分で対応を

保険料の安い若い世代から加入するのであれば日額1万円が安心だと思いますが、年齢によっては保険料が高くなってしまいます。全てを保険で準備するのではなく、保険半分、貯蓄半分で準備するのが現実的だと考えます。保険料が高くなり過ぎなければ7,000円くらいに上げてもいいでしょう。(森田)

その他の回答

公的保障が充実しているので5,000円で十分

医療保険はあくまでも高額療養費制度等の公的保障を補完する位置づけと捉えていますし、自分のかかりつけの2つの総合病院の差額ベッド代等を見ても、5,000円程度で十分と考えています。(一色)

10,000円(1人)

自営業でも安心できる金額

差額ベッド代をカバーしたいこと、自営業のため手厚い保障は得ておきたいといった理由からです。余裕があれば1日5,000円でもよいと思います。(伊藤)

会社員は5,000円、自営業は10,000円(2人)

会社員と自営業とでは社会保障に差がある

会社員は、病気やけがで働けなくなると会社の健康保険から傷病手当金という生活保障的なお金が支給されるため、自営業より少なくても構いません。入院したときにかかると言われる差額ベッド代は、希望しなければ払う必要がありません。

負担する医療費を全額保険でカバーしようとすると保険料が高くなってしまいますが、医療保険は掛け捨てのものが多いため、入院や手術を受けなければ払い損になります。医療保険は、病気やけがでかかるお金の一部分をカバーし、足りない部分は貯蓄から支出すると考えたほうが効率的です。(中村)

自営業は収入ストップという「もしも」に備えておく

高額療養費制度があることを考えると、医療保険自体、必要ないという声も多いのが事実です。入院はほとんどの場合が突然で想定外の出費です。日額5,000円でシンプルに準備するのがいいでしょう。自営の場合は、有給休暇もなく、仕事もストップしてしまう場合を考え、日額1万円でご案内しています。(下澤)

1日5,000~7,000円くらいの間が妥当のようですね。ただ、入院平均日数が年々短くなっている昨今、「1日いくら」という保険金の設定の仕方が現状とマッチしていないという意見もありました。

入院日額は低くして保険料を抑え、手術給付金、診断給付金などにシフトしたほうが、医療の実態に即しているかもしれません。保険の資料やパンフレットには必ずプラン例が載っているので、取り寄せてみるのも参考になると思います。当サイトが集計したFPさんのコメントと合わせて読んでいただくと、より理解度が深まるのではないかと思います。

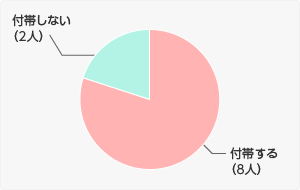

7:高額な先進医療を受ける確率は非常に低いですが、それでも先進医療特約を付帯しますか?

付帯する(8人)

コストパフォーマンスが高い

先進医療特約を付帯しても保険料の負担はわずかです。今から加入するのであれば付帯します。ただし、先進医療特約を付けたいがために以前から加入している保険を解約してまで新しく契約することはありません。(森田)

その他の回答

自営業には心強いので掛け捨て覚悟で…

保険料が低いということは受療する確率も低いわけですが、私は自営業のため、何かあった場合の保障は得ておきたいです。金額も低いので掛け捨てでやむなしと考えます。(伊藤)

付帯しない(2人)

やっぱり、先進医療特を受ける確率を考えると……

居住地に陽子線治療ができる医療機関がありますが、付帯しません。先進医療は、病状にあてはまらないと治療を受けることができません。特約を付けているにもかかわらず、先進医療の治療が「困難」と判断されたときの精神状態を考えると、加入していない方が楽ではないかと考えているからです。とは言っても、保険でカバーできない部分は、貯蓄での準備を怠らないようにしています。(志甫)

実際に高額(100万円以上)な治療費がかかる先進医療は、がん治療の「陽子線治療」と「重粒子線治療」の2つです。受ける確率は非常に低いですが、掛金が安いため「安心料」と割り切るという意見がほとんどでした。いざ高額の先進医療が必要になったとき、それを自己負担するのは厳しいですしね。少ない負担で高度の保障という点では、本来的な保険の役割を果たしている気がします。ただし、コメントにもあるように、先進医療特約欲しさに加入中の保険を解約してまで新規契約するのは賢明とは言えません。

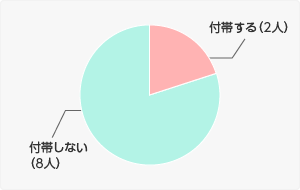

8:通院特約は付帯しますか?

付帯する(2人)

今後必須の特約なので良い商品なら付けておくべき

平均入院日数短期化とも関係しますが、通院特約は昨今の状況を鑑みるに必須だと考えます。ただし、内容については加入前によく吟味する必要があると思います。(一色)

その他の回答

実際に役立つ機会が増えている

以前交通事故に遭い、入院するまでもなかったのですが、何日か通院治療を受けていたことがあります。病気の治療で通院する機会は多いと思います。そのため通院特約は付けておきたいです。(前沸)

付帯しない(8人)

がん以外の通院治療では必要性が低い

入院前後の通院治療が長期化・高額化しているのは主にがん治療についてでしょう。放射線治療や抗がん剤治療が通院治療にシフトし、新薬の開発がめざましく、医薬品代が高額化しているようです。それなら、がん保険の診断一時金で対応したほうが使い勝手がいいと思います。(有田)

特約の質がよく保険料が負担にならないのなら

入院を伴わない通院も保障される特約が増えたので、付帯していれば安心ではありますが、やはり保険料が高くなります。付ける特約と外す特約を吟味して保険料を抑えたほうが、貯蓄を増やすことにつながります。保険ではなく貯蓄で医療費に備える、という考え方もあります。(森田)

治療は入院から通院にシフトしている傾向にありますが、軽い手術であれば退院後に通院することはそれほどありませんし、公的な健康保険で十分という声もあります。また、入院を伴わない通院は保障対象外の保険もたくさんあります。他の(付帯しない)意見としては、「通院特約を付けるならその分を貯蓄に回す」「請求が面倒、忘れがち」「通院特約なら一時金のような特約を付帯する」などがありました。

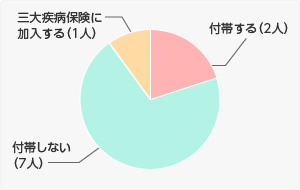

9:三大疾病関連の特約は付帯しますか? 「条件による」ならそれも教えてください

付帯する(2人)

三大疾病保険料免除特約であれば付帯

三大疾病の中では、がんになる確率は高いと思いますし、がんであれば診断確定で保険料が免除になることも付帯する理由です。働き盛りの頃に三大疾病になって収入が減ったときでも、保険料を負担することなく治療に専念できる安心感は大きいと思います。(高橋)

その他の回答

入院保障延長「支払限度日数無制限」は必ず付帯したい

脳関連の病気入院は、平均で3ヶ月ぐらいと言われています。家族に金銭的迷惑をかけないためにも加入しておきたいです。(志甫)

付帯しない(7人)

給付のハードルが厳しい

自分がもし三大疾病になった場合、「60日間所定の状態が続く」という状況になるのだろうか、と疑問に思います。結果が出るまで、60日間条件が合うのを待つのは長すぎます。(前沸)

がんはがん保険、それ以外は貯蓄でカバー

一般的に三大疾病関連の特約を付けると保険料が高くなります。医療保険で三大疾病が保障対象外になるわけではないので、がんにはがん保険で備え、心筋梗塞と脳卒中には貯蓄で備えます。(森田)

三大疾病保険に加入する(1人)

特約ではなく単体の三大疾病保険がオススメ

特約では月の掛け金がかなり上がります。それだけリスクの高い病気であるということなのですが、給付されても入院給付日額の100倍という設計が多く、日額5,000円の医療保険ですと三大疾病の一時金は50万円(200倍まで付帯できる会社もあります)。かかりやすく、治りにくい病気であることを考慮し、単体の三大疾病保険で、年収分ぐらいの一時金を持つことをおススメしています。(下澤)

三大疾病関連の特約で考えてしまうのは、「支給要件が厳しめなこと」「保険料が上がること」「がんはがん保険で備えたほうがいいこと」だと思います。「脳卒中や急性心筋梗塞は医療保険や貯蓄でカバーするので特約には頼らない」という意見もありました。一般的にハードルが高いと言われている支給要件ですが、昔に比べると随分受け取りやすい商品も増えてきているので、ものによっては付帯するのもアリだと思います。もちろん、保険料の負担を許すなら、です。

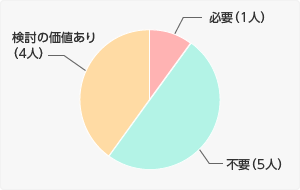

10:女性専用保険は必要だと思いますか?

必要(1人)

医療保険プラス&で安心感を得られる

自分がもし女性だったら、女性専用保険を選びます。通常の医療保険との保険料差もそれほど大きくないですし、かかる確率の高い病気で保障が厚くなるなら精神的な安心感があります。(高橋)

不要(5人)

性別による自己負担額に差はあまりない

女性特有の病気だからといって、自己負担額が大きく変わるということではありません。通常の医療保険やガン保険でカバーできる範囲だと考えています。ただし、女性特有の病気になった親族が多いなど、不安なのであれば加入してよいかと思います。(志甫)

その他の回答

商品名に踊らされてはいけない

女性専用保険というより、一般の医療保険に女性疾病特約を付帯したものを「女性専用」として販売しており、”売りやすさ”を重視して見せ方を変える販売戦略上の施策だと考えます。女性特有の疾病が、それ以外の疾病より医療費がたくさんかかるというわけではありません。したがって、女性疾病が原因で入院した場合には入院給付金が倍になるなどの設計は合理的ではないと思います。(中村)

検討の価値あり(4人)

ニーズを満たしたオール・イン・ワンの保険である

女性特有の疾病での入院・手術における保障を特に手厚くしてくれるのが女性専用保険の魅力。がんも保障割増の対象になるので、女性にとってはバランスの良いオール・イン・ワンな医療保険だと思います。(森田)

女性ならではの疾病に特別に備えたいなら

基本的には不要だと思います。入院給付や手術給付の上乗せだけで解消できる不安は限定的なので。また、年齢によって心配になる疾病の種類は変わりますが、それは女性特有の疾病に限ったことではありません。それよりも、カバーできる保障範囲が広いものや、まとまった一時金が受け取れるような保険を重視したいです。ただし、妊娠・出産のリスクに備えるためや(女性疾病はセンシティブなことも多いので)、個室を希望する人には有効だと思います。(鈴木)

基本的には不要という意見が多いですね。女性特有の病気は怖いですが、だからと言って医療費の自己負担が大きくなるとは限らず、ほとんどの場合は通常の医療保険でカバーできます。入院給付金や手術給付金を上乗せすることで保険料も上がってしまうため、特別な不安を抱えていない限りノーマルな医療保険でいいでしょう。とはいえ、一口に女性専用保険と言っても各社によりまちまち。どんな種類の女性疾病を手厚く保障するかも異なります。ひょっとしたら自分のニーズにフィットするものがあるかもしれないので、検討してみてもいいと思います。もちろん、商品の比較はきちんと行ってくださいね。