がん保険への加入を検討しています。保険の無料相談にいったところ、定期型のがん保険だと、年をとった時の更新で保険料がかなり上がる可能性があるので終身型の方が良いと薦められました。

ただ、私としては、将来の公的な医療保険制度やがん治療の状況もわからないため、終身がん保険に加入しても良いのだろうかという漠然とした不安があります。

がん保険は、終身型の方が良いのでしょうか?

選ぶポイントなどありましたら教えてください。

(28歳 男性)

独立系FP事務所 お金の匠 代表 古谷 太一

今回のご相談者の方は28歳の男性の方です。

ガンの罹患率が高くなってくる60代70代までに3,40年もありますので、更新型にして終身型に比べて安くなる差額保険料を貯蓄や運用に回した方が将来的に資産を殖やす上で大きな力になるかと思います。

また、20代や30代の若いうちにガンになってしまった場合も更新型の方がそれまで支払う保険料は終身型よりもおさえられますので経済的メリットがあると言えます。

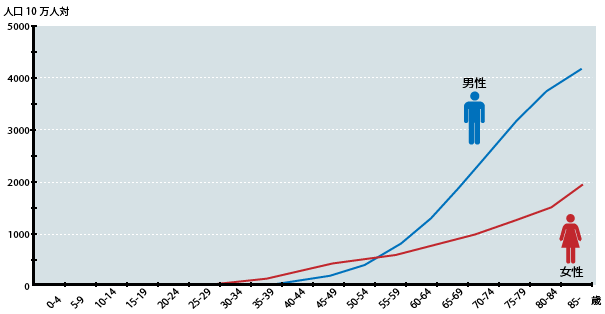

■年齢階級別罹患率[全部位 2010年]

※資料:独立行政法人国立がん研究センターがん対策情報センター

※出典:国立がん研究センターがん対策情報センター

ただ、物事には全て2面性がありますので更新型のデメリットも考えなければなりません。

では、最初に終身型と更新型の特徴や仕組みを理解するために簡単に確認してみましょう。

一生涯保障が続くタイプで保険料の支払いは保障と同じように一生涯払い続けるタイプと、定年退職等の年齢に合わせて60歳や65歳までに保険料を納めきってしまう支払い方法があります。

加入後、5年毎、10年毎に契約を継続するかどうか判断します。自動更新の保険会社がほとんどです。保障に関しては一生涯ではなく80歳や90歳までという仕組みになっています。

保険料は更新毎にその時の年齢により再計算されるので必然的に更新型に保険料は上がって行きます。

| 終身型 | 更新型 | |

|---|---|---|

| メリット | ・一生涯の保障 ・加入時の保険料が固定されている |

・加入時の保険料は終身型に比べ低い |

| デメリット | ・長生きすればするほど、総支払保険料が増えていく | ・更新時の年齢に応じて保険料が上昇していく ・保障期間が一生涯ではなく80歳や90歳までで終了となる |

このように、終身型と更新型を比べてみると終身型の方が保険料も一定だし、保障も一生涯続くから安心! という気持ちになってくるから不思議なものです。

確かに一生涯の保障を保険料の増加もなく得られるのなら終身型が良いという考え方もわからなくもありません。

ましてや2013年の男性の平均寿命が80歳を超えて、ちょっと前まで75,6歳だった平均寿命を考えると、私たちがどんどん長生きになっていく傾向がわかりますし長生きに対する備えが必要だということも痛感します。

ただ、ひとつ忘れてはいけないポイントがあります。

将来的に物価上昇と共に、医療費も上昇し、現在の貨幣価値が下がるであろうことを考慮しなければなりません。

日本を含め世界の中央銀行の経済政策は安定したインフレ率をキープすることです。

日本銀行が目標と掲げる年2%の物価上昇が安定して続いていったとしたら30年後にはどうなっているでしょうか?

他にも医療費の上昇があるかもしれません。私たちが納めている社会保険料が上がるかもしれません。

終身型に加入して安心と思うのは早合点! 例えば「がん保険」の診断給付金が100万円だとして、30年後の100万円はどのくらいの価値をもっているでしょうか。

それは誰にもわからないことですが、世界の経済政策はインフレに導いていくということを前提に考えるとこれらのことは忘れてはいけないと思っています。

では具体的にある保険会社のがん保険にご相談者と同じ28歳の男性が加入した場合の終身型と更新型の保険料の推移をみてみましょう。

<被保険者28歳男性>

| 終身型 | 更新型 80歳まで | ||||

|---|---|---|---|---|---|

| 年齢 | 月払い保険料 | 総支払保険料 | 月払い保険料 | 総支払保険料 | |

| 1年目 | 28歳 | 2,857 | 3万4,284 | 667 | 8,004 |

| 11年目 | 38歳 | 2,857 | 37万7,124 | 1,187 | 94,284 |

| 21年目 | 48歳 | 2,857 | 71万9,964 | 2,447 | 25万1,844 |

| 31年目 | 58歳 | 2,857 | 106万2,804 | 4,837 | 57万4,164 |

| 41年目 | 68歳 | 2,857 | 140万5,644 | 8,587 | 119万9,604 |

| 44年目 | 71歳 | 2,857 | 150万8,496 | 8,587 | 150万8,736 |

※年齢や性別、保険会社や商品や設計の違いにより違った結果になる可能性がありますのでご了承ください。

この結果をみると加入してから44年目の71歳時に更新型の総支払保険料が終身型保険料の総支払保険料を超えます。

よってこの場合、総支払保険料が逆転する保険料の分岐点は44年目ということになります。

68歳の時点で終身型も更新型も「ガン診断給付金100万円」を超えているので、それまで貯蓄していても大きな差はないということになりますね。

逆に銀行で積立していた方が、わずかばかりの金利かもしれませんが多少の利息分が増えるわけです。

加入して早い段階でガンになってしまった場合はとても助かる保険ですが、

68歳時点でガンになった場合はそれまで貯蓄代わりに保険で積立ていたものが診断給付金として返ってくる感覚でしょうか。

ただ、今回は終身型にするべきか?というご相談ですので『更新型に加入して終身型に加入したつもりで差額の保険料を積極的に運用に回しましょう』というのが私の1番おススメしたい選択肢です。

では、実際に更新型に加入したつもりで終身型との保険料の差額を積極的に運用した場合、どのような結果が望めるのでしょうか。

1年目から10年目の差額は2,190円

11年目から20年目の差額は1,670円

21年目から30年目の差額は410円

31年目以降は更新型の月払い保険料が終身型を超えますので30年目までの差額保険料を保険料の分岐点の71歳まで年利5%で43年間運用したとすると

[積立元本51万2,400円]に対し[運用益203万2,287円を]含んだ元利合計が[254万4,687円]になります。

あくまで年利5%というのは期待している収益率ですので実際には期待通りにはならないかもしれません。

しかし将来的な物価上昇による貨幣価値の下落に対して対応できる手段の1つとして株式や投資信託等で運用をするという選択肢を持っていてもいいのではないかと思います。

ガンのための備えである保険と将来の物価の上昇率を総合的に予測して考えるのは現実的には難しい部分もありますが、ファイナンシャル・プラニングとしては避けて通れないポイントですのでご紹介させていただきました。

今回は、がん保険は終身型が良いのか!?という加入前提がテーマでしたが、ガンや生活習慣病にならないよう、普段の食生活や生活習慣を見直し改善していくということも大切なのではないでしょうか。(もちろん体質や遺伝の作用で防げないこともありますが)

がん保険の加入の検討をきっかけに、今一度ライフスタイルの全体を見直し、心と体とお財布の健康を手に入れて頂くことを願っております。

東京生まれ。お金に関する悩みや関心をお持ちのお客様にもっと幅広い高品質なサービスを提供するために、ファイナンシャル・プランナーとして独立することを決意。

FPになるきっかけとなった不動産会社では居住用マンションや投資用マンション関連のコンサルティング。

その後アメリカのノウハウを取り入れ日本で随一の高品質なFPサービスを提供していた三井生命PMMサービス事業部にてファイナンシャル・プランニングの経験を重ねる。

献身的で楽しい面談を心がけ年間200を超えるプランニングの中で、数多くのクライアント様からの要望も強まり、2013年1月独立を果たす。

がんになるリスクは年齢とともに高くなるので、このことだけを考えてもがん保険は終身で準備するべき。

色々と特約の組み合わせを変更できる商品を選べば、終身型であっても保障の見直しの柔軟性は高くなる。

長寿社会の日本では長生きのリスクに備える意味でも、終身型に入っておいた方が安心。

若い人にとって終身型はベストとは言えないかもしれませんが、定期型よりも無難な選択肢。

いつ、自分に最後が訪れるのか誰もわかりません。がん保険を選ぶなら終身型が良いと思います。

若い世代には、何十年も先を想定するのが難しいため、見直すことを前提にがん保険を選ぶことをおすすめします。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。