子どもに保険が必要か否かは意見が分かれるところです。教育資金の積み立ては他の金融商品でも可能ですし、医療保障は共済でカバーすることができます。医療費補助制度が充実している地域なら、そもそも医療保障なんて必要ないという意見もあります。

しかし、保障の対象が他人を傷つけたときとなれば話は別です。第三者の身体や物に損害を与えてしまったときに負う賠償額は計り知れない金額になることがあり、事実、2013年7月判決の神戸地裁において、当時62歳の女性に自転車で正面衝突し、意識不明の重体を負わせた少年の母親に、なんと約9,000万円もの支払命令が出ました。実は、自転車事故における高額賠償事例では、加害者が若年層であるケースは少なくありません。

好奇心旺盛で注意力散漫な子どもだからこそ、日常で起こしがちなトラブルへの備えが必要ではないでしょうか。

個人賠償責任保険とは

他人に怪我をさせてしまったときや、物を壊してしまったときに役に立つのが個人賠償責任保険です。トラブル(被害額)の大小ではなく、第三者に損害を与えたときに追う法律上の賠償責任をカバーするものなので、たとえば、

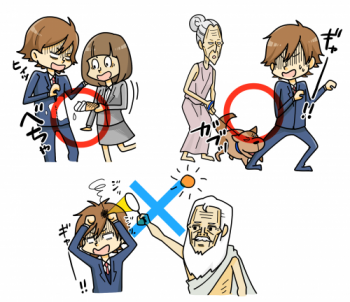

- 買い物中に誤って商品を傷つけてしまった

- 友達の家のカーペットを汚してしまった

- キャッチボール中に取り損ねたボールが通行人に当たり怪我させてしまった

など、日常生活の思いがけないトラブルを幅広く補償してくれます。補償の上限額は5,000万円~1億円が一般的ですが、最近は2億円まで出る保険も登場し、グレードに幅が出てきました。また、賠償金だけでなく、トラブルになった相手と示談交渉をしてくれるサービス(弁護士費用特約)を付けることもできます。

どのルートで加入する?

個人賠償責任保険は、学資保険や医療保険のように単体では販売されておらず、他の保険の特約で付帯する形になっています。

どの保険にくっ付けるかですが、これは結構幅広く、自動車保険、火災保険、自転車保険、学資保険などさまざまです。クレジットカードの付帯サービスで加入できるものもあります。ただし、クレジットカードに付いてる保険は補償額が”おまけ”程度のものもあるので、注意が必要です。

子どもがしでかすトラブルが心配ということで、学資保険や自転車保険に付帯しなければいけないと思うかもしれませんが、保護者が自動車保険や火災保険で付帯していれば、わざわざ学資保険で追加する必要はありません。この保険は被保険者の補償範囲が広いのが特徴で、家族の誰かが加入していれば残りの家族も補償されるのが一般的だからです。

もちろん、誰か一人しか補償しない商品や、家族を補償対象に含めると保険料が上がる商品もありますので、自分がどんな保険に入っているか、また入ろうとしているのか、きちんと確認しておきましょう。

※用語集「個人賠償責任保険」でも解説しています。