保険会社が破綻したら保険ってどうなるの?

加入している保険会社が倒産してしまったら、保険契約はどうなるのでしょうか?会社が無くなったのだからやっぱり消滅?それまで払い込んだ保険料はすべて無駄になるのでしょうか?

「保険契約者保護機構」が守ってくれるか、「更生特例法」で経営再建されます。

保険契約者保護機構とは?

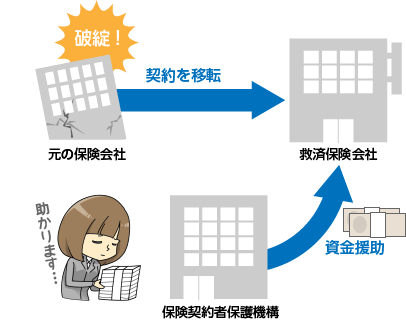

経営が悪化して金融庁からドクターストップを受けると、その後を引き継いでくれる「救済保険会社」の登場を待つことになります。どこかが手を上げてくれた場合、破綻した保険契約は救済会社に移転され、「保険契約者保護機構」という組織の経済的援助を受けて再スタートを切ります。

保険契約者保護機構とは、その名のとおり保険契約者を護るためにある組織のことで、国内の保険会社はすべて加入が義務付けられています(加入先は生保、損保で分かれます)。いきなり保険会社がなくなって一番困るのは保険に加入した人たちですから、保険業法という法律の下セーフティネットが用意されているわけです。

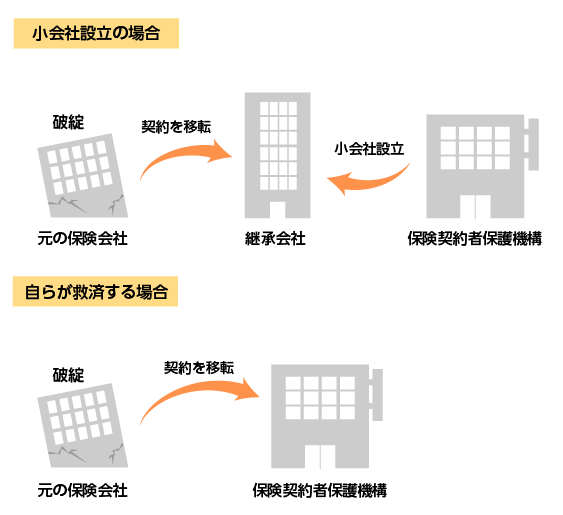

救済会社が現れなかった場合は、保護機構が自ら救済会社になるか、救済のための小会社を設立してそれをバックアップする形を取ります。

更生特例法とは?

保護機構以外に、更生特例法という手続きをとる場合もあります。簡単に言えば、金融庁からドクターストップをかけられる前に自ら裁判所にギブアップを宣言するというもの。あくまでギブアップするだけで会社を解散するわけではなく、裁判所と裁判所が探してくれる救済会社の助けを得て経営の再建を目指すところがポイントです。

保護機構にないメリットは、手遅れになる前に自ら再出発の願い出ているため、負債がとんでもない額にならないうちに再建を望める点です。なお、更生特例法で処理される場合でも、保険会社は保護機構に加入しているのでその援助を受けることができます。

ということは、経営破綻してもデメリットはない?

いいえ、デメリットはあります。どちらかの方法で契約の引き継ぎは可能ですが、曲がりなりにも破綻しているのですから、まったくの無傷というわけにはいきません。場合によっては次のようなダメージを負う恐れがあります。

責任準備金の減額

破綻した保険会社の財務状況によっては、責任準備金、つまり保険契約者に支払うために積み立てていたお金が削減されることがあります。保護機構の支援で90%は保障されることになっていますが、それでもダメージを受けることには変わりません。

破綻した保険会社(生保)の事例

| 保険会社 | 破綻年月 | 適用法 | 破綻時の救済会社または組織変更 | 責任準備金の削減率 |

|---|---|---|---|---|

| 日産生命 | 1997年4月 | 保険業法 | あおば生命 | 0% |

| 東邦生命 | 1999年6月 | 保険業法 | GEエジソン生命 | 10% |

| 第百生命 | 2000年5月 | 保険業法 | マニュライフ生命 | 10% |

| 大正生命保 | 2000年8月 | 保険業法 | あざみ生命 | 10% |

| 千代田生命 | 2000年10月 | 更生特例法 | AIGスター生命 | 10% |

| 協栄生命 | 2000年10月 | 更生特例法 | ジブラルタ生命 | 8% |

| 東京生命 | 2001年3月 | 更生特例法 | 太陽生命・大同生命 | 0% |

| 大和生 | 2008年10月 | 更生特例法 | ジブラルタ生命 | 10% |

ダメージを受けずに済んでいる事例もありますが、基本的には10%の削減が見られますね。責任準備金の減額は保険金の減額に直結するため、加入者には痛手になります。

予定利率の引き下げ

保険料の運用利率を表す予定利率がマイナスに見直される可能性があります。破綻した保険会社が高い利回りを約束している場合、そのまま引き継ぐと負担になってしまうため、予定利率の引き直しは当然のことと言えます。保険料は予定利率で想定した利益分を差し引いて設定されているので、予定利率の低下は保険料のアップに繋がります。

保険金の減額

責任準備金の減額、予定利率の引き下げの影響で、契約した保険金額が減額される可能性があります。特に、責任準備金に依存する貯蓄タイプの保険(養老保険、終身保険、個人年金保険など)は大きなダメージを受けかねません。それに比べると、掛け捨てタイプの定期保険はダメージが少なくて済みます。

早期解約控除の可能性

保険会社が破綻し、新たな形で再スタートを切った直後に保険を解約すると、解約返戻金が10%前後減らされる可能性があります。破綻から復活したのはいいものの、「そんな保険会社は信用できない」「他社に移りたい」などと考える人がこぞって解約した場合、契約を引き継いだ会社は円滑に事業を行えませんよね。早期解約控除は、そうした事態を防ぐために設置されている仕組みです。

ジブラルダ生命(個人保険・個人年金保険)実例

| 早期解約控除率の適用基準日 | 破綻年月 |

|---|---|

| ~ 平成14年3月31日 | 20% |

| 平成14年4月1日 ~ 平成15年3月31日 | 18% |

| 平成15年4月1日 ~ 平成16年3月31日 | 16% |

| 平成16年4月1日 ~ 平成17年3月31日 | 14% |

| 平成17年4月1日 ~ 平成18年3月31日 | 12% |

| 平成18年4月1日 ~ 平成19年3月31日 | 10% |

| 平成19年4月1日 ~ 平成20年3月31日 | 8% |

| 平成20年4月1日 ~ 平成21年3月31日 | 6% |

| 平成21年4月1日 ~ 平成22年3月31日 | 4% |

| 平成22年4月1日 ~ 平成23年3月31日 | 2% |

さいごに

契約中の保険会社が破綻してもすべて無駄になるわけではありませんが、それなりのダメージを負う可能性が高いことがお分かりいただけたでしょうか。

保険会社の財務力を示す「格付け」や、経営の安定性を表す「ソルベンシー・マージン比率」などを参考に安全な保険会社を選びたいものです。破綻のダメージを受けにくい掛け捨て型の保険を選ぶのも一つの手ですね。